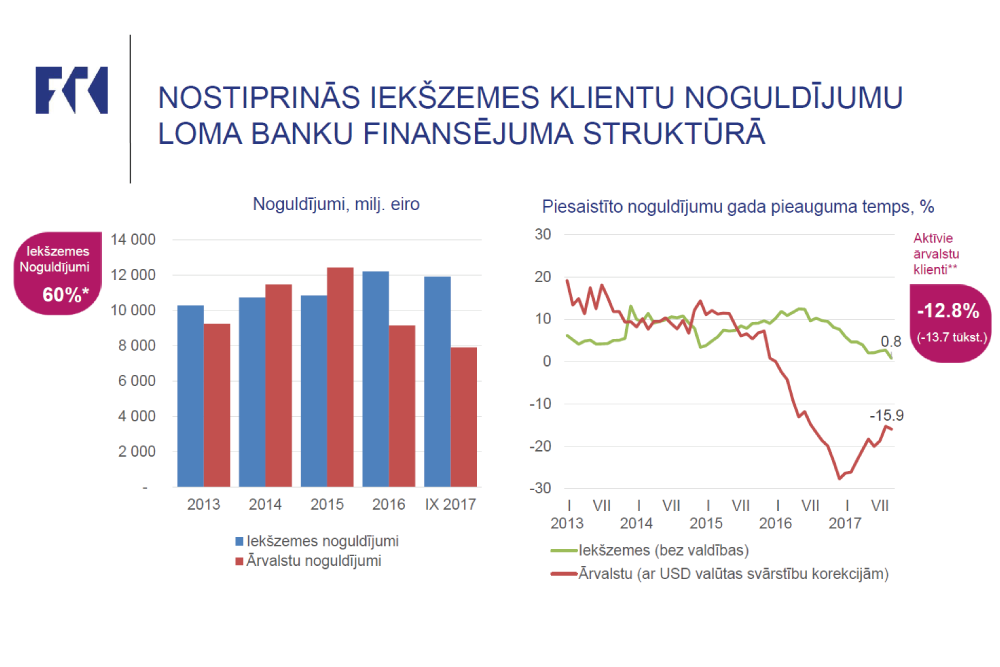

Noguldījumu jomā esam nonākuši situācijā, kurā ilgāku laiku Latvija nav bijusi: pieaug gan mājsaimniecību, gan korporatīvā sektora rezidentu noguldījumi. Septembrī rezidentiem šo noguldījumu apjoms bija 12 miljardi, bet nerezidentiem – 8 miljardi eiro, t.i., 40% no visiem noguldījumiem.

"Tas ir labi," secināja Pēters Putniņš, skaidrojot, ka nākotnē nerezidentu depozītu skaitam būs tendence samazināties, jo "vēl ir daudz darba gan pie klientu bāzu tīrīšanas, gan dažādu piesegfirmu likvidēšanas".

Pirms dažiem gadiem Latvijas banku sektorā nerezidentu noguldījumu apjomi bija krietni lielāki. 2014. gada nogalē tie veidoja 51,7% no kopējiem noguldījumiem – rezidentu noguldījumi sasniedza 10,7 miljardus eiro, bet nerezidentu noguldījumi – 11,5 miljardus eiro.

Iepriekš finanšu eksperti ir skaidrojuši, ka liels nerezidentu noguldījumu daudzums apdraud valsts drošību. To Saeimas komisijas sēdē uzsvēra arī Finanšu ministrijas parlamentārais sekretārs Edgars Putra, sakot, ka banku un apdrošināšanas nozarē šobrīd svarīgākais ir stabilitāte, kas nozīmē arī drošību.

Kāpēc sarūk nerezidentu noguldījumi

Uz Saeimas Publisko izdevumu un revīzijas komisijas vadītāja Andra Bērziņa vaicājumu, kāpēc samazinās nerezidentu ieguldījumi – vai tas ir dabisks vai piespiedu labprātīgs process, Finanšu un kapitāla tirgus komisijas (FKTK) vadītājs atbildēja – ja komisija tikai runātu, maz kas notiktu. "Tiek ieguldīts liels darbs, bankas jūt pieaugošo kontroli un tiek arī bargi sodītas. Tāda kontrole, kāda ir pēdējos divus gadus, nekad Latvijā nav bijusi. Ir radikāli mainījies, kā kontrolē katru nerezidentu kontu failu. Taču vēl neesam galapunktā, neviens arī nevar pateikt, kur ir optimālā robeža. Šī robeža pati sevi parādīs."

P. Putniņš norādīja, ka "nerezidents nav nekas slikts – ja ir normāls bizness, lai nāk un strādā. Tomēr daļa no transakcijām ir kā piesegs kaut kam, īpaši tas attiecas uz starptautisko finanšu sankciju pārkāpumiem. Tieši sankcijas ir tas naudas atmazgāšanas veids, kas pieprasa dūmu aizsegu. Un gan preču piegādes, gan īstā naudas kustība un norēķini notiek citādi un kaut kur citur. Sanāk, ka bankās pastāv "spoku" transakcijas, tādi "spoku" klienti, kaut kas pilnīgi neīsts un sintētisks. Tas ir vissarežģītākais, kas mums jāatklāj".

"Bankās pastāv “spoku” transakcijas, tādi “spoku” klienti, kaut kas pilnīgi neīsts un sintētisks."

Ziņu aģentūra LETA iepriekš rakstīja, ka šogad FKTK sadarbībā ar ASV Federālo izmeklēšanas biroju konstatējusi, ka vairākas Latvijas bankas – "Reģionālā investīciju banka", "Baltikums Bank", "Privatbank", "Norvik banka" un "Rietumu banka" – nav ievērojušas regulējošo normatīvo aktu prasības noziedzīgi iegūtu līdzekļu un terorisma finansēšanas novēršanas jomā. Daži no minēto banku klientiem, izmantojot ārzonas teritorijās reģistrētus uzņēmumus un sarežģītas darījumu ķēdes, no saviem kontiem veikuši pārskaitījumus, lai apietu pret Ziemeļkoreju noteikto starptautisko sankciju prasības.

FKTK vadītājs akcentēja, ka Latvijas sabiedrotie patlaban pievērš īpašu uzmanību naudas plūsmai no NVS.

Gribētu, lai vairāk iesaistītos tiesībsargājošās institūcijas

Komisijas sēdē P. Putniņš īpaši uzsvēra, ka būtu nepieciešams, lai bez FKTK banku sektora sakārtošanā naudas atmazgāšanas jomā aktīvāk iesaistītos arī citas tiesībsargājošās institūcijas, kuras ir par to atbildīgas.

"Sadarbība pastāv, bet… Pēc katra lielāka skandāla nekad nekavējamies policijai nosūtīt savu spriedumu, taču līdz tiesai lietas nenonāk. Ir jābūt notiesājošiem spriedumiem. Ne jau abstrakts personāžs kaut ko atmazgā – tie ir konkrēti cilvēki, kas izdara pārkāpumus."

FKTK darbu pierādījumu vākšanā viņš tēlaini salīdzināja ar plācenīti: "Uzcepam plāceni gluži siltu, taču, ja tas stāv un atdziest… Nav gandarījuma par darbu."

P. Putniņš uzsvēra, ka Noziedzīgi iegūtu līdzekļu legalizācijas novēršanas dienestam (Kontroles dienestam) būtu vēlama lielāka analītiskā kapacitāte, jo patlaban FKTK jādara liela daļa no Kontroles dienesta darba. ""Zirnekļa" shēmas zīmēšana, informācijas uzkrāšana un starptautiskā datu apmaiņa ir ļoti nozīmīgs jautājums, kas būtu jārisina tiesībsargājošajam dienestam."

P. Putniņš piebilda, ka Kontroles dienesta kapacitātes stiprināšanu plānots pārrunāt ar Ministru prezidentu Māri Kučinski.

Kredītu atmaksas kavējumi

Banku peļņa šogad deviņos mēnešos bijusi 243,9 miljonu eiro apmērā – ar peļņu darbojās 13 Latvijas bankas un piecas ārvalstu banku filiāles.

Kopumā Latvijas komercbanku stāvoklis raksturojams kā labs, jo vidējais likviditātes rādītājs ir 60%, bet minimālā prasība ir 30%. Latvijas bankas ir vienas no likvīdākajām Eiropā, vērtēja FKTK vadītājs.

"Uzcepam plāceni gluži siltu, taču ja tas stāv un atdziest… Nav gandarījuma par darbu."

Pērn uzlabojusies komercbanku kredītportfeļa kvalitāte. Atmaksas kavējumi virs 90 dienām ir tikai 4,1% mājsaimniecību kredītu un 2,8% uzņēmumu. Eiropā 7–8% kavējumu tiek vērtēti kā labi, bet Itālijā atmaksas kavējumi virs 90 dienām sasniedz pat 12–15%.

Pretējas tendences vērojamas ārvalstu klientu segmentā, kur kredītu kvalitāte pēdējo pāris gadu laikā pasliktinājusies. Virs 90 dienām kavēto kredītu īpatsvars sasniedz gandrīz 10%. Tomēr veiktie uzraudzības pasākumi (ierobežojumi kredītportfeļa pieaugumam u. c.) ierobežo turpmāku riska paaugstināšanos. Kavēto ārvalstu kredītu lielais īpatsvars ir sekas, ko bankas izjūt par pārmērīgu vēlmi iet Austrumu tirgos, akcentēja P. Putniņš.

Kredītportfelis

Kopumā pērn banku kredītportfelis pieauga par 3,1%. Šogad kopējais kredītportfeļa pieaugums varētu būt 0,7%. Iekšzemes mājsaimniecībām no jauna izsniegto kredītu apjoms šī gada pirmajos deviņos mēnešos bija par 6,8% lielāks nekā pērn attiecīgajā periodā, tomēr tas nepārsniedz iepriekš uzņemto saistību samazinājumu, kā rezultātā portfeļa atlikums samazinājās par 0,4% gada griezumā.

E. Putra minēja, ka Finanšu ministriju nedaudz uztrauc jauno izsniegto kredītu apjoms – šī gada apjoms varētu būt 2015. gada līmenī. "Izskatās, ka tas tieši nekorelē ar ekonomikas izaugsmi jeb ir neliela nobīde, bet pamata uztraukumam nav." Viņš vērsa uzmanību, ka problemātiskā klientu daļa no bankām, kas paliek labākas, "tīrākas", aizplūst uz maksājumu iestādēm.

Apdrošināšanas rādītāji

FKTK priekšsēdētāja vietniece Gunta Razāne, informējot deputātus par apdrošināšanas sabiedrību darbu, apliecināja, ka apdrošināšanas sabiedrības Latvijā ir stabilas un labi kapitalizētas – maksātspējas rādītājs ir krietni virs prasību minimuma (zemākā pieļaujamā rādītāja robeža ir 100%). Dzīvības apdrošināšanas sabiedrību maksātspējas izpildes rādītājs otrajā ceturksnī ir 172%, bet nedzīvības apdrošināšanas sabiedrību – 131%.

Tirgū saglabājas izaugsme, parakstīto prēmiju pieauguma temps nedaudz palielinās. Ja salīdzina ar pērnā gada trīs ceturkšņiem, tad šogad šajā periodā pieaugums ir apmēram 15%. Kopumā tas sasniedz gandrīz 483 miljonus eiro.

"Apdrošināšanas darbība ir peļņu nesoša – parakstītās prēmijas pieaug straujāk nekā izmaksātās atlīdzības, kā arī ievērojami samazinās zaudējumi no OCTA polisēm," teica G. Razāne, to skaidrojot ar OCTA cenu celšanos.

Šogad deviņos mēnešos apdrošināšanas sabiedrības ir nopelnījušas 13 miljonus eiro, tajā skaitā nedzīvības apdrošināšanas sabiedrības – 11,8 miljonus eiro, bet dzīvības apdrošināšanas sabiedrības – 1,3 miljonus eiro.