Freepik.

Ar grozījumiem Ministru kabineta (MK) noteikumos Nr. 691 “Noteikumi par patērētāja kreditēšanu”, kas stājas spēkā 15. martā, tiek noteikta atvieglota hipotekārās pārkreditēšanas kārtība un termiņi.

Jāatgādina, ka 23. februārī stājās spēkā grozījumi četros likumos – Patērētāju tiesību aizsardzības likumā, Kredītiestāžu likumā, Apdrošināšanas līguma likumā un Notariāta likumā –, kas ļauj lētāk un vienkāršāk pārkreditēt hipotekāro kredītu.

Par tiem plašāk LV portālā >>

Līdz ar grozījumiem Patērētāju tiesību aizsardzības likumā tika definēta hipotekārā pārkreditēšana, noteiktas tiesības un pienākumi iepriekšējam kredīta devējam, iegūstošajam kredīta devējam un patērētājam. Hipotekārā pārkreditēšana ir patērētāja kredīta, kura atmaksa nodrošināta ar nekustamā īpašuma hipotēku, pāreja no viena kredīta devēja pie cita kredīta devēja pēc patērētāja pieprasījuma.

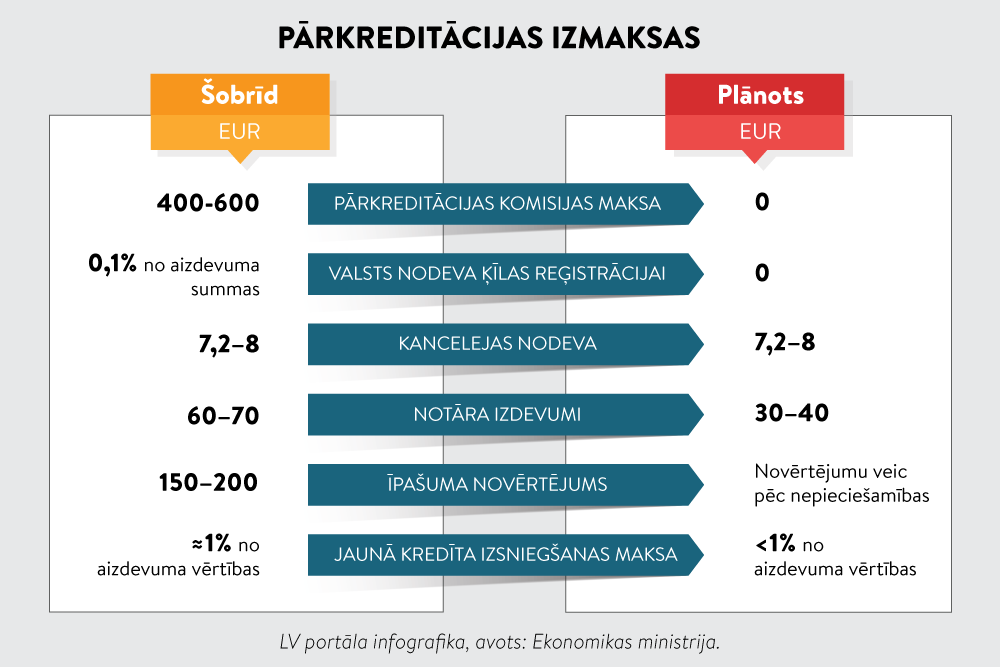

Grozījumi Ministru kabineta noteikumos Nr. 691 “Noteikumi par patērētāja kreditēšanu” tiek papildināti ar XIV1 nodaļu “Hipotekārās pārkreditēšanas procesa īstenošanas kārtība un termiņi”. Tajā noteikta precīza kārtība un pārkreditēšanas procesam nepieciešamo darbību izpildei paredzētie termiņi, vienkāršojot hipotekārās pārkreditēšanas procesu un samazinot ar to saistītās izmaksas.

Pārkreditēšanas process turpmāk aizņems ne vairāk kā divus mēnešus, un patērētājam tas kļūs vienkāršāks – vajadzēs vērsties pie potenciālā kredītdevēja, izvērtēt viņa piedāvājumu, noslēgt jaunu hipotekāro līgumu un attālināti apliecināt parakstu nostiprinājuma lūgumam par ķīlas tiesību pārgrozīšanu par labu jaunajam kredīta devējam pie zvērināta notāra. Visu procesu varēs īstenot arī attālināti.

Noteikumos ietvertā hipotekārās pārkreditēšanas kārtība mazinās kopējās izmaksas kredīta ņēmējam.

Eiropas Komisijas pētījums liecina, ka Latvijā tiek pārkreditēti tikai 2% no kredītiem, kurus pārkreditējot varētu gūt finansiālu labumu. Citviet Eiropas Savienībā šis rādītājs svārstās no 13% līdz pat 35%.

Arī Konkurences padome 2019. gada Banku klientu (privātpersonu) mobilitātes tirgus uzraudzības noslēguma ziņojumā secināja, ka klientu izvēles iespējas un mobilitātes iespējas banku tirgū darbojas kā konkurences spiediens uz pakalpojumu sniedzējiem, lai tie nepārtraukti uzlabotu savu sniegumu. Tāpēc patērētāju mobilitāte uzskatāma par svarīgu konkurētspējas elementu banku pakalpojumu tirgū.