LV portāla infografika

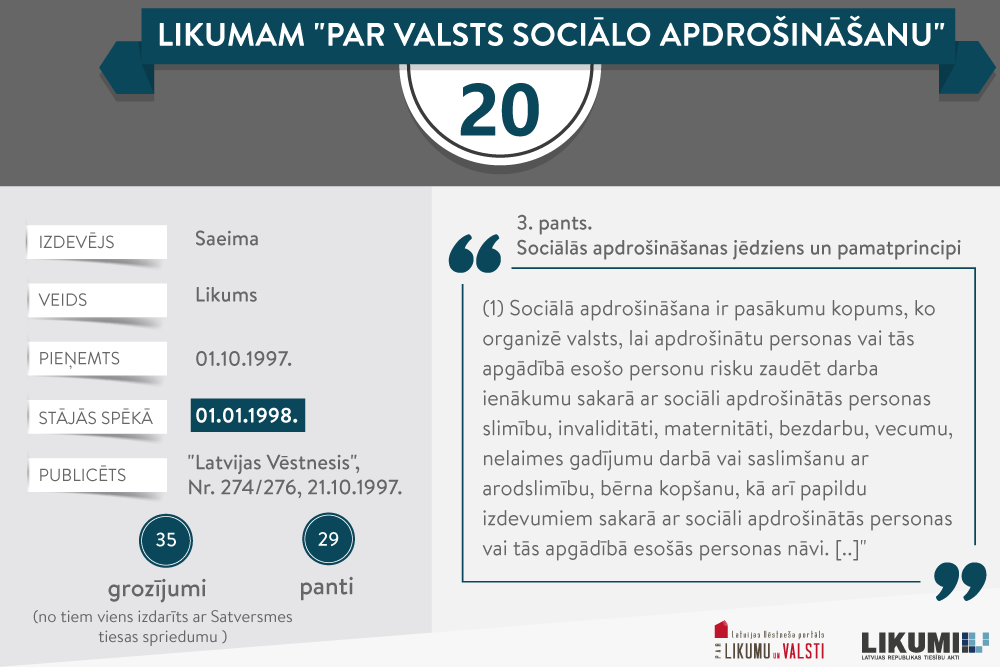

Latvijā jau kopš 1996. gada ir veikta nozīmīga sociālās apdrošināšanas sistēmas reforma, t.i., ir ieviesta jauna, uz sociālās apdrošināšanas iemaksām balstīta sistēma, kas darbojas pēc solidaritātes principa un garantē aizsardzību visu tradicionālo sociālo risku gadījumā, pēckrīzes diskusijā "Sociālās apdrošināšanas sistēmas īstermiņa un ilgtermiņa problēmas un risinājumi" 2010. gada 10. maijā atgādināja Labklājības ministrija.

Tātad likumā ietvertajam regulējumam ir jāveido drošības spilvens tuvākai un tālākai nākotnei – gan periodam, kad cilvēks vairs negūst ienākumus slimības, bezdarba, invaliditātes dēļ, gan pienākot vecumdienām. Taču joprojām ne visiem tāda drošība ir. Biznesa veicināšanas vārdā ir pieņemtas arī normas, kas atslogo uzņēmējus no atbildības par savu darbinieku sociālo drošību.

Kopš 1998. gada likumā noteiktos sociālās apdrošināšanas veidus ir papildinājuši divi –vecāku apdrošināšana un veselības apdrošināšana. Tādējādi apdrošināšana ietver šādus veidus:

Darba ņēmējs un pašnodarbinātais

Likums nosaka divas obligāti apdrošināmās nodarbināto grupas – darba ņēmēji, kuri kļūst par sociāli apdrošināmiem, kolīdz nodibinātas darba tiesiskās attiecības (darba devēja pienākums ir aprēķināt un veikt valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) no darba ņēmēja darba samaksas un no saviem līdzekļiem), un pašnodarbinātie, kuriem pašiem ir jāveic iemaksas.

Laika gaitā ir paplašinājušies gan likumā iekļauto darba ņēmēju, gan pašnodarbināto saraksti, tajos bijušas korekcijas. Piemēram, ar 1999. gada 25. novembra grozījumiem no pašnodarbinātajiem svītroti kulta kalpotāji.

Kā pašnodarbinātie iemaksas savai sociālajai drošībai var veikt:

Sociālajai apdrošināšanai virknē gadījumu var pievienoties brīvprātīgi.

Daudzos gadījumos cilvēkus apdrošina valsts (personas, kuras kopj bērnu, kas nav sasniedzis pusotra gada vecumu un saņem bērna kopšanas pabalstu, vecāku pabalsta saņēmējus u. c.)

Ko tas nozīmē – veikt iemaksas?

Sociālās apdrošināšanas līdzekļus galvenokārt veido obligātās apdrošināšanas iemaksas, kas ir ar likumu noteikts obligāts maksājums speciālā budžeta kontā, kas dod tiesības personai, kurai (par kuru) ir jāveic iemaksas, saņemt likumā noteiktos sociālās apdrošināšanas pakalpojumus.

No 2018. gada obligāto iemaksu likme, ja darba ņēmējs tiek apdrošināts visiem sociālās apdrošināšanas veidiem, ir 35,09 procenti, no kuriem 24,09 procentus maksā darba devējs un 11 procentus – darba ņēmējs. Obligāto iemaksu objekts darba ņēmējiem, izņemot mikrouzņēmuma darbinieku, ir visi algotā darbā gūtie ienākumi, no kuriem ietur iedzīvotāju ienākuma nodokli, neatskaitot neapliekamo minimumu, nodokļu atvieglojumus un attaisnotos izdevumus.

Pašnodarbinātajam likme ir 32,15%. Obligāto iemaksu objekts pašnodarbinātajiem ir brīvi izraudzīti ienākumi, kas nav mazāki par minimālās mēneša darba algas apmēru.

Ir virkne darba ņēmēju, kuriem likums paredz atšķirīgu sociālo iemaksu kārtību, tostarp mikrouzņēmumu nodokļa maksātāji, kuriem sociālās iemaksas ietvertas šī nodokļa likmē. Līdz ar to šiem darbiniekiem gan pabalsti ir vairākas reizes mazāki, gan pieticīgāki uzkrājumi pensijai.

Pirms diviem gadiem Saeima pieņēma radikālus grozījumus likumā, nosakot, ka pakāpeniski ieviesīs obligātās iemaksas vismaz no minimālās algas. Taču 2016. gada nogalē lielā steigā šī likuma prasība tika atcelta, tā arī spēkā nestājusies. Un viss palika pa vecam – daudziem sociālās iemaksas ir tik niecīgas, ka ir pilnīgi skaidrs, ka sagaidāmas trūcīgas vecumdienas.

Savukārt nodokļu reformas ietvarā vismaz daļējai pensiju nodrošināšanai tika pieņemti grozījumi par 5% obligātajām iemaksām pašnodarbinātajiem un autoratlīdzības izmaksātājiem, kas ir spēkā no šā gada.

Sociālās apdrošināšanas budžeti

Likums noteic, ka sociālās apdrošināšanas iemaksas tiek veiktas un sociālās apdrošināšanas pakalpojumi tiek finansēti no šādiem speciālajiem budžetiem:

Apjomīgāko – valsts pensiju speciālo budžetu – veido obligātās un brīvprātīgās iemaksas pensiju apdrošināšanai, izņemot valsts fondēto pensiju shēmā veiktās iemaksas, dividendes no valsts pensiju speciālajam budžetam nodotajām kapitāla daļām un ieņēmumi no to pārdošanas, kā arī citi ieņēmumi.

Par iemaksām pensijām – atbildīgs arī pats

Visi sociālo iemaksu maksājumi (arī darba ņēmēja daļa) veicami ar darba devēja starpniecību. Lai aizsargātu darba ņēmējus, ja darba devējs nav pildījis savu pienākumu un nav veicis sociālās iemaksas, saskaņā ar likumu personas ir sociāli apdrošinātas, sākot ar dienu, kad tās ieguvušas darba ņēmēja statusu, neatkarīgi no tā, vai faktiski ir veiktas sociālās iemaksas, tātad sociālās apdrošināšanas pakalpojumi tiek piešķirti arī tajā gadījumā, ja darba devējs nav nomaksājis sociālās iemaksas. Nodokļu administrācijas pienākums ir piedzīt šo parādu.

Saeima ar grozījumiem likumā noteica, ka no 2011. gada persona pensijai ir apdrošināta tikai tad, ja faktiski ir veiktas obligātās iemaksas. Ja darba devējs nav veicis likumā noteiktās iemaksas, persona, par kuru darba devējam tās bija jāveic un kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju, šīs iemaksas var samaksāt pati.

Šī norma tika apstrīdēta Satversmes tiesā.

Satversmes tiesa ar 2011. gada decembra spriedumu par atbilstošām atzina likuma "Par valsts sociālo apdrošināšanu" apstrīdētās normas, saskaņā ar kurām cilvēkam ir iespēja pašam veikt sociālās iemaksas pensijas apdrošināšanai, ja to kaut kādu iemeslu dēļ nav izdarījis darba devējs. Satversmes tiesa arī norādīja, ka atbildība par ilgtspējīgu pensiju sistēmu ir sadalīta starp valsti, darba devēju un darba ņēmēju.

Vērtējot principus, uz kādiem balstīta Latvijas pensiju sistēma, Satversmes tiesa secināja – tā kā otrais un trešais pensiju līmenis prasa personas līdzdarbību pensijas kapitāla uzkrāšanā, tad atbildība par pienācīgu pensijas apmēru jāuzņemas arī pašai personai. Turklāt pensiju sistēmas sekmīga darbība ilgtermiņā iespējama vienīgi tad, ja tiek ievēroti solidaritātes, taisnīguma un individuālā ieguldījuma principi.

Sociālā drošība – slogs, bet ne jau Latvijā smagākais

Sociālās apdrošināšanas iemaksas Eiropas Savienības dalībvalstīs ievērojami atšķiras, pirms vairākiem gadiem konstatēts biedrības "Baltijas Starptautiskais ekonomikas politikas studiju centrs" (BICEPS) pētījumā nodokļu sistēmas pilnveidošanas jomā.

Pētījumā izvēlētajās ES salīdzināmajās valstīs 2012. gadā augstākie kopējie ieņēmumi no sociālās apdrošināšanas iemaksām kā daļa no iekšzemes kopprodukta (IKP) bija Francijā 17,1% apmērā, bet zemākie – Īrijā 4,4% apmērā. ES-27 vidējais rādītājs 2012. gadā bija 12,9%, Latvijā – 8,5%, Lietuvā – 11%, Igaunijā – 11,5%.

Sociālo iemaksu likmju salīdzinājums Baltijas valstīs liecina, ka 2012. gadā Lietuvā bija augstākā kopējo sociālo iemaksu likme – 39,8%, Latvijā – 35,09%, Igaunijā – 37,2%. Turklāt Latvijā bija visaugstākās darbinieku maksājamās sociālās apdrošināšanas iemaksas (2013. gadā – 11,0%), Lietuvas darbinieki maksāja 9% no gūtajiem ienākumiem un Igaunijas darbinieki – tikai 2%.

Latvijas jaunās nodokļu reformas dokumentos ir atrodami Finanšu ministrijas minētie 2017. gada dati. Joprojām Latvijā darba ņēmēja sociālo iemaksu likme bija visaugstākā starp Baltijas valstīm, bet darba devēju likme – viszemākā. Latvijā kopējā likme bija 34,09% (darba devēja daļa – 23,59%, darba ņēmēja daļa – 10,50%), Lietuvā – 40,19% (31,19% un 9%), Igaunijā – 37,40% (33,80 un 3,60%).

Jaunā iemaksu likme, kas tagad ietver arī veselības apdrošināšanu, 2018. gadā

Latvijā ir 35,09%. Šo papildu vienu procentpunktu veselības aprūpēšanai likums

arī uzlicis dalīt uz pusēm.

Informāciju par citiem likumiem-jubilāriem skatīt šeit: Likumi-jubilāri.