LV portāla infografika

Iepriekšējais likums "Par pievienotās vērtības nodokli" bija spēkā no 1995. gada 1. maija, un tā redakcija bija grozīta 34 reizes. Arī jaunais likums jau ir grozīts 13 reizes (pēdējie grozījumi, kas pieņemti 2018. gada budžeta likumu paketē, vēl nav izsludināti).

PVN sistēma Eiropas Savienībā (ES) ir harmonizēta, un dalībvalstīm ir jāievēro ES regulācija.

Pievienotās vērtības nodoklis (PVN) ir patēriņa nodoklis, kas iekļauts preces vai pakalpojuma cenā, un to samaksā preces vai pakalpojuma gala patērētājs – pircējs, nodokli iekasē un valsts budžetā iemaksā komersants.

Valsts ieņēmumu dienesta (VID) publiskās datubāzes informācija liecina, ka 2017. gada 1. novembrī bija 84 601 PVN maksātājs, pirms gada – 89 632, 2015. gada 1. novembrī – 91 467. Savukārt gadā pēc Latvija iestāšanās ES (2005. g.) bijuši tikai 57 467 PVN maksātāji.

PVN Latvijas budžetā dod vislielāko pienesumu, nākamajam gadam no tā paredzēti 2,45 miljardi eiro. Tā ir vairāk nekā puse no pamatbudžeta nodokļu ieņēmumiem (4,41 miljards eiro).

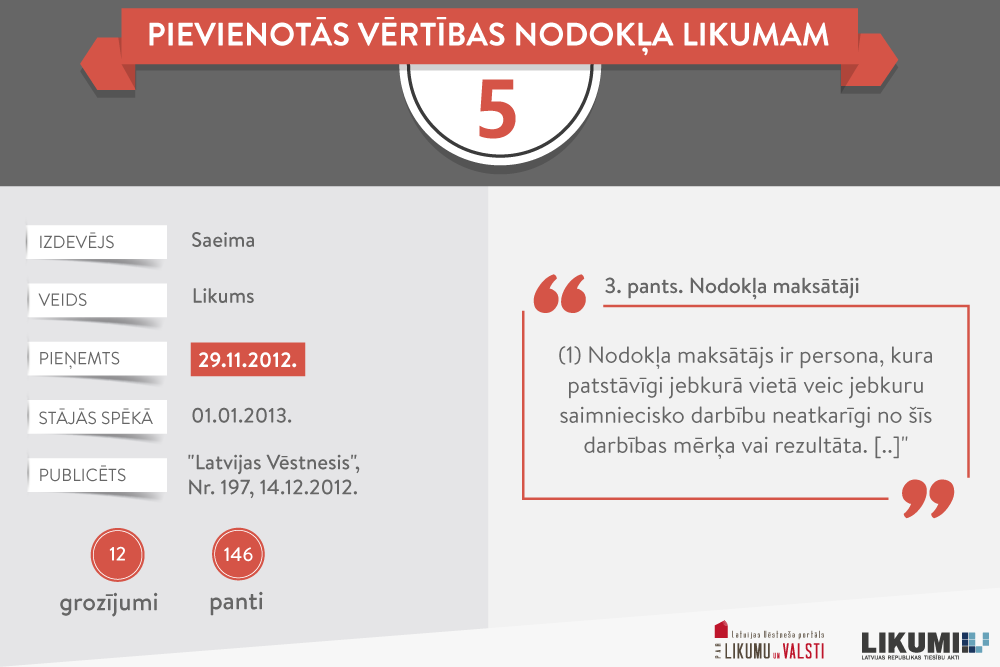

Jaunais likums spēkā kopš 2013. gada

Jaunais Pievienotās vērtības nodokļa likums ir spēkā kopš 2013. gada 1. janvāra. Likums tika strukturēts atbilstoši Direktīvai 2006/112/EK par kopējo PVN sistēmu, tajā tika precizēti, mainīti, ieviesti jauni termini, arī atsevišķas jaunas normas.

Nodokļu maksātājus iedalīja trijās grupās: Latvijas nodokļa maksātāji, ES nodokļa maksātāji un trešo valstu nodokļa maksātāji. Tika noteikts dalījums – reģistrētie un nereģistrētie nodokļa maksātāji.

Likumā noteica jaunu jēdzienu "mazas vērtības dāvana" – prece vai pakalpojums, kuru nodod bez atlīdzības un kura vērtība bez nodokļa vienam cilvēkam kalendāra gada laikā nepārsniedz 10 latu. Pēc pāriešanas uz eiro, summu konvertējot, tā noapaļota uz augšu – 15 eiro.

Tā kā jaunajā likumā daudz būtisku izmaiņu nebija, nodokļu maksātājiem Finanšu ministrija bija sagatavojusi korelācijas tabulu, kurā izmaiņu saprotamībai salīdzinātas jaunā un vecā likuma normas.

Pamatlikme – nav starp augstākajām ES

PVN pamatlikme jeb standartlikme Latvijā ir 21% (precēm, pakalpojumiem u. c.).

Samazinātā 12% likme ir medikamentiem, zīdaiņu pārtikai, pasažieru regulārajiem pārvadājumumiem iekšzemē, mācību literatūrai un oriģinālliteratūrai, laikrakstiem, žurnāliem un citiem periodiskiem izdevumiem, izmitināšanas pakalpojumiem tūristu mītnēs, koksnes kurināmā piegādei iedzīvotājiem mājsaimniecībā, siltumenerģijas piegādei iedzīvotājiem mājsaimniecībā.

0% likme ir preču eksportam, starptautiskajiem pasažieru pārvadājumiem u. c.

Ir pakalpojumi un preces, ko ar nodokli neapliek (preces un pakalpojumus bērnu un jauniešu tiesību aizsardzības mērķiem, ko veic sabiedriskā labuma organizācijas, preču sūtījumus, ja to vērtība nepārsniedz 22 eiro, u. c.).

Vēl viena jauna samazinātā likme – 5% – likumā ieviesta nākamā gada budžeta pieņemšanas procesā. No 2018. gada šāda likme ir noteikta Latvijai raksturīgiem augļiem, dārzeņiem, ogām.

Nodokļa likmes ES valstīs ir atšķirīgas. Augstāka nekā Latvijā pamatlikme ir Ungārijā (27%), Zviedrijā, Dānijā un Horvātijā (25%), Somijā un Grieķijā (24%), Īrijā, Polijā un Portugālē (23%), Itālijā un Slovēnijā (22%). Atšķiras arī samazinātās likmes.

Visvairāk krāpniecības

Tāda dīvaina lieta ar šo nodokli. To samaksā ikviens iedzīvotājs, taču saprast maksāšanas noteikumus, kas atšķiras visdažādākajās situācijās, var tikai speciālisti. Turklāt ir arī "īpaši zinoši" lietpratēji ārpus nodokļu administrācijas, jo detalizēti reglamentētajās normās nepārtraukti tiek atrastas iespējas shēmošanai un krāpšanai. Protams, ka tas saistīts ar milzu iespējām – tikt pie naudas bez lielas piepūles. Tā nav tikai Latvijas problēma. Eiropas Savienībā PVN ir krāpniecībai komfortabls nodoklis. Un ES gadā tiek izkrāpti vairāk nekā 100 miljardi eiro.

Valsts ieņēmumu dienests, kas nesen sabiedrībai atklāja pētījumā konstatēto, ka gandrīz piektā daļa algu tiek izmaksāta "aploksnēs", gatavo nākamo analīzi, lai novērtētu PVN plaisu, tas ir, kādā apmērā nodoklis ir samaksāts un cik vajadzētu būt.

Valts Stūrmanis 2014. gada publikācijā "Pievienotās vērtības nodokļa sistēmas ļaunprātīga izmantošana" "Jurista Vārdā" (2014. gada 18. februāris, nr. 7 (809)) minējis Eiropas Komisijas pētījumu par 27 ES dalībvalstu PVN sistēmu efektivitāti. Šajā pētījumā iekļautie statistikas dati ilustrē Latvijas PVN sistēmas efektivitātes trūkumu. Pētījumā analizēti Latvijas PVN ieņēmumu 2011. gada dati, no kuriem secināts, ka 2011. gadā Latvijā iekasējamais, bet neiekasētais PVN bija 954 miljoni EUR jeb 41% no iekasējamā kopapjoma.

Šajos neiekasētā nodokļa aprēķina datos ir PVN sistēmas ļaunprātīgas izmantošanas rezultātā neiekasētās summas, un PVN, kas veidojas no nodokļa atbrīvojumu piemērošanas dažām preču grupām vai pakalpojumu veidiem, kā arī daļa no PVN netiek iekasēta nodokļu maksātāju maksātnespējas procesu rezultātā. Tomēr no iepriekšminētā pētījuma izriet, ka vairāku citu ES dalībvalstu PVN sistēmas funkcionē krietni vien efektīvāk. Piemēram, Maltā iekasējamais, bet neiekasētais PVN tajā pašā pārskata periodā aprēķināts tikai 4% apmērā no iekasējamā PVN kopapjoma, Dānijā – 10%, bet mūsu kaimiņiem igauņiem – 18%, norādīts publikācijā.

Latvijas ierocis cīņā pret krāpšanu– reversais PVN

Pasaules Banka Latvijas nodokļu sistēmas izvērtējumā (2016. g.) secinājusi, ka Latvijas regulējums paredz samērā dāsnu atbrīvojumu no PVN – mazajiem uzņēmumiem, kuru ieņēmumi ir mazāki nekā 50 000 EUR iepriekšējos 12 mēnešos, nav jāaprēķina un jāmaksā PVN. Latvijas noteiktais slieksnis ir augstāks nekā daudzās citās valstīs. Piemēram, Igaunijas slieksni tas pārsniedz trīs reizes. Lai gan augstā sliekšņa mērķis ir atvieglot nodokļa administrēšanu, tas var mazināt uzņēmumu vēlmi veikt reģistrētu uzņēmējdarbību. Tas sekmē izvairīšanos no nodokļiem uzņēmumu vidū, mudinot tos sadalīties un dibināt jaunu uzņēmumu, lai izmantotu 12 mēnešu atbrīvojumu no PVN maksāšanas. Turklāt tas rada nevienlīdzīgus darbības apstākļus jauniem un pašreizējiem uzņēmumiem: jaunie uzņēmumi var tirgot preces par daudz zemākām cenām, jo tās neiekļauj PVN. Pētījumā salīdzināšanai norādīts, ka Lietuvā šis slieksnis ir 45 000 eiro, Igaunijā – 16 000 eiro, Somijā – 8500 eiro.

Tiesa, sākot no 2018. gada 1. janvāra, nodokļu maksātājam (gan privātpersonai, gan komersantam) jāreģistrējas PVN maksātāju reģistrā, ja tā veikto ar PVN apliekamo preču piegāžu un sniegto pakalpojumu kopējā vērtība iepriekšējo 12 mēnešu laikā ir sasniegusi vismaz 40 000 eiro. To paredz likuma grozījumi, kas tika pieņemti 22. novembrī.

Savukārt nodokļu reformas ietvaros likumā ir papildināts to nozaru klāsts, kurās piemērojams reversais jeb apgrieztais PVN, lai apkarotu krāpniecību konkrētās nozarēs.

Finanšu ministrijas informācijā par reverso PVN skaidrots: vispārīgās PVN maksāšanas kārtības gadījumā PVN par preču piegādi vai sniegto pakalpojumu valsts budžetā iemaksā preču piegādātājs vai pakalpojuma sniedzējs, kas ir reģistrēts PVN maksātājs. Gadījumos, kad konkrētā nozarē tiek konstatēta augsta PVN krāpniecība vai tās risks, valsts ir tiesīga aizsargāt valsts budžeta un savu iedzīvotāju intereses, ieviešot īpašu PVN maksāšanas kārtību, tādējādi atkāpjoties no PVN direktīvā (proti, direktīvas, kas nosaka PVN sistēmas harmonizāciju ES) noteiktās vispārīgās PVN maksāšanas kārtības. Šo īpašo PVN maksāšanas kārtību dēvē arī par apgriezto jeb reverso PVN maksāšanas kārtību, jo, pretēji vispārīgajai PVN maksāšanas kārtībai, PVN par preču piegādi vai sniegto pakalpojumu valsts budžetā iemaksā preču vai pakalpojuma saņēmējs, kurš ir reģistrēts PVN maksātājs. Šo maksāšanas kārtību valsts var attiecināt uz tās teritorijā veiktiem darījumiem, t.i., gadījumos, kad darījuma vieta ir iekšzeme, līdz ar to PVN krāpniecība šādā veidā tiek apkarota tikai vienas valsts ietvaros.

Citi "Likumi – jubilāri":