Satversmes tiesa spriedumā atgādina: Satversmes ievads noteic, ka ikvienam jārūpējas ne tikai par sevi un saviem tuviniekiem, bet arī par sabiedrības kopējo labumu. Tas nozīmē, ka starp indivīdu un sabiedrību pastāv savstarpēja solidaritāte.

FOTO: Freepik

Solidaritātes nodoklis tika ieviests 2016. gadā. To maksā apmēram 6000 personas, šogad pirmajos astoņos mēnešos nodoklī iekasēti gandrīz 40 miljoni eiro.

Satversmes tiesa septembrī trijās sēdēs izskatīja lietu par Solidaritātes nodokļa likuma 3., 5., 6., 7. un 9. panta atbilstību Satversmes 109. pantam un 91. panta pirmajam teikumam.

Satversmes 91. panta pirmais teikums: "Visi cilvēki Latvijā ir vienlīdzīgi likuma un tiesas priekšā."

Satversmes 109. pants: "Ikvienam ir tiesības uz sociālo nodrošinājumu vecuma, darbnespējas, bezdarba un citos likumā noteiktajos gadījumos."

Tiesvedība izbeigta

Pieteikuma iesniedzēji, 37 fiziskās personas, apstrīdēja likumā noteikto pienākumu maksāt solidaritātes nodokli no ienākumiem, kas pārsniedz gadam noteikto valsts sociālās apdrošināšanas obligāto iemaksu objektu, kā tas ir noteikts Solidaritātes nodokļa likuma 3. pantā.

Pieteikuma iesniedzēji apstrīdēja arī likuma 5. pantu, kas noteic, ka nodokļa maksātāji ir darba devēji, darba ņēmēji, iekšzemes darba ņēmēji pie darba devēja – ārvalstnieka, ārvalstu darba ņēmēji pie darba devēja – ārvalstnieka – un pašnodarbinātie, kuri pakļauti valsts sociālajai apdrošināšanai un kuru ienākumi taksācijas periodā pārsniedz saskaņā ar likumu "Par valsts sociālo apdrošināšanu" noteikto obligāto iemaksu objekta maksimālo apmēru.

Maksimālais iemaksu objekts 2016. gadā bija 48 600 eiro, šogad 52 400 eiro. Ja šis slieksnis jeb "griesti" ar iemaksām ir sasniegti, iemaksas virs tiem tad arī tiek uzskatītas par solidaritātes nodokli.

Nodokļu maksātājs ir sociāli apdrošināts tikai maksimālās iemaksu objekta summas apmērā, jo sociālās iemaksas nonāk speciālajā (sociālajā) budžetā, no kura tiek izmaksāti individuālie sociālās apdrošināšanas maksājumi – slimības, maternitātes un vecāku pabalsts, bezdarbnieka pabalsts, veidojas pensijas kapitāls. Savukārt solidaritātes nodoklis tiek pārskaitīts valsts pamatbudžetā, un šie maksājumi nedod tiesības uz sociālās apdrošināšanas izmaksām, piemēram, slimības pabalstu.

Vēl divas apstrīdētās normas – 7. un 9. pants – attiecas uz nodokļa administrēšanu un uzskaiti, ko veic Valsts sociālās apdrošināšanas aģentūra (VSAA), saņemot no Valsts ieņēmumu dienesta darba devēja sniegtās ziņas par darba ņēmējiem, tajā skaitā par apdrošināšanas iemaksu summām. Tādējādi VSAA konstatē, kurā brīdī nodokļu maksātājam iestājas pienākums maksāt solidaritātes nodokli, un no summas, kas pārsniedz gadam noteiktos maksimālos apdrošināšanas "griestus", solidaritātes nodokli pārskaita valsts pamatbudžetā.

Satversmes tiesa izbeidza tiesvedību daļā par šo Solidaritātes nodokļa likuma pantu atbilstību Latvijas Republikas Satversmes 91. panta pirmajam teikumam, kā arī par visu apstrīdēto pantu atbilstību Satversmes 109. pantam.

Par tiesvedības izbeigšanu prasījuma daļā par apstrīdēto normu atbilstību Satversmes 109. pantam (tiesības uz sociālo nodrošinājumu) Satversmes tiesa secināja, ka apstrīdētās normas neskar valsts pienākumu izveidot un uzturēt sociālās drošības sistēmu, kas garantē ikvienas personas sociālo nodrošinājumu. Tiesa norādīja, ka likumdevējs, pieņemot apstrīdētās normas, nav ierobežojis personas pamattiesības uz sociālo nodrošinājumu likumos paredzētajos gadījumos. Ikvienai personai ir tiesības uz sociālo apdrošināšanu proporcionāli apmēram, kādā persona līdzdarbojusies sociālās apdrošināšanas kapitāla uzkrāšanā, kā arī uz citiem valsts garantētiem sociālā nodrošinājuma pasākumiem.

Taču solidaritātes nodoklis, kā atzina tiesa, pēc būtības ir jauns ienākuma nodokļa veids. Solidaritātes nodoklis nav apdrošināšanas iemaksas un nevar tikt attiecināts uz sociālās apdrošināšanas pakalpojumu saņemšanu nevienā aspektā, tādēļ Satversmes tiesa nolēma izbeigt tiesvedību daļā par apstrīdēto normu atbilstību Satversmes 109. pantam.

Taču attiecībā uz likuma 6. pantu atzīta tā neatbilstība Satversmes 91. panta pirmajam teikumam. Kāpēc?

ST: Atšķirīgās likmes neatbilst vienlīdzības principam

Tātad vēl viens apstrīdētais jeb 6. pants paredz, ka nodokļa likme atbilst obligāto iemaksu likmei, kas noteikta likuma "Par valsts sociālo apdrošināšanu" 18. pantā:

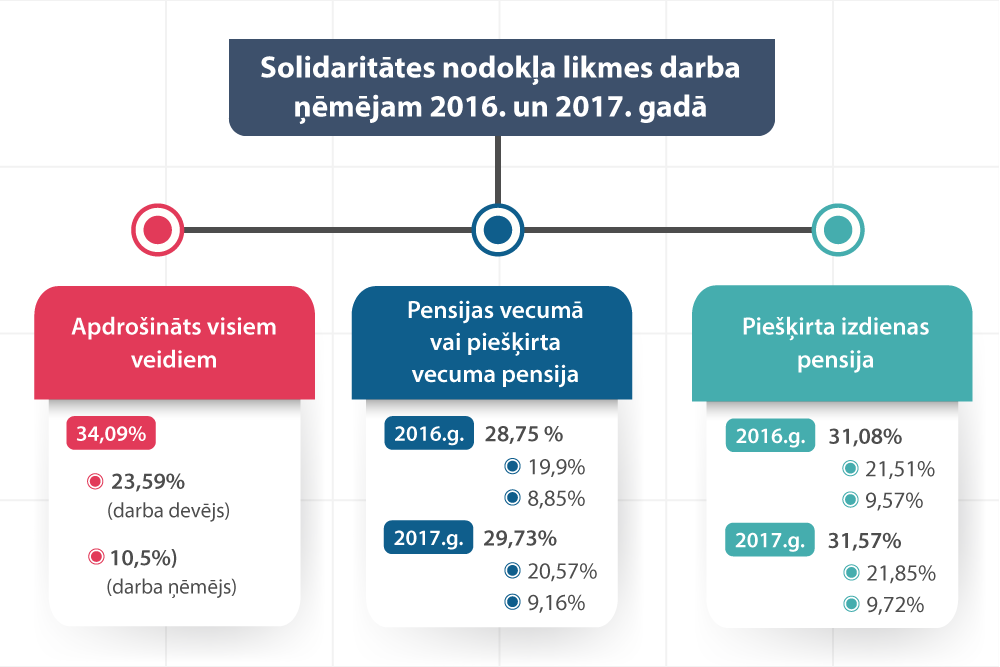

(1) Obligāto iemaksu likme, ja darba ņēmējs tiek apdrošināts visiem sociālās apdrošināšanas veidiem, ir 34,09%, no kuriem 23,59% maksā darba devējs un 10,50 % – darba ņēmējs.

(2) Obligāto iemaksu likmi obligāti sociāli apdrošināmajām personām un tās sadalījumu pa sociālās apdrošināšanas veidiem nosaka Ministru kabinets.

Darba ņēmējiem, kuri nav apdrošināti visiem sociālās apdrošināšanas veidiem, iemaksu likme ir atšķirīga, tas ir, mazāka. MK noteikumi Nr. 759 par likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem 2017. gadam nosaka, ka darba ņēmējam, kas sasniedzis vecuma pensijas gadus, kopējā likme ir 29,73% (darba ņēmējs maksā 9,16%); darba ņēmējam, kuram ir piešķirta izdienas pensija vai kurš ir persona ar invaliditāti, valsts speciālās pensijas saņēmējs, kopējā likme ir 31,57% (darba ņēmējs maksā 9,72%).

Līdz ar to šiem darba ņēmējiem, ja viņiem ir lielas algas un rodas pienākums maksāt solidaritātes nodokli, nodoklis ir mazāks, jo likme ir mazāka.

Satversmes tiesa lietas izskatīšanā gan likumdevēja – Saeimas – pārstāvjiem, gan pieaicinātajām personām daudzkārt lūdza skaidrot, kāpēc solidaritātes nodokļa maksāšanas pienākumā ir šāda atšķirība.

Saeimas un ministriju pārstāvji atšķirīgo likmju pastāvēšanu argumentēja ar nodokļa administrēšanas vienkāršību, jo solidaritātes nodokļa likme ir tāda pati kā sociālo iemaksu likme, līdz ar to jaunā nodokļa iekasēšanai nav bijis nepieciešams ieviest papildu administrēšanas kārtību, kas būtu arī papildu izdevumi.

Satversmes tiesa sprieduma secinājumos norāda, ka administrēšanas vienkāršība nevar būt vienīgais objektīvais pamatojums atšķirīgas attieksmes noteikšanai pret savstarpēji salīdzināmām solidaritātes nodokļa maksātāju grupām.

Satversmes tiesa arī norādīja, ka dažādām solidaritātes nodokļa maksātāju grupām noteiktas atšķirīgas šī nodokļa likmes. Tādējādi Solidaritātes nodokļa likuma 6. pants paredz atšķirīgu attieksmi pret solidaritātes nodokļa maksātājiem, kuri atrodas salīdzināmos apstākļos. Un likumdevējam ir pienākums izstrādāt tādu nodokļa regulējumu, kas nodrošina taisnīguma, solidaritātes, efektivitātes un savlaicīguma principa ievērošanu. Izskatāmajā lietā tas nozīmē noteikt tādas solidaritātes nodokļa likmes, kam ir objektīvs un saprātīgs pamats.

ST uzskata, ka atšķirīgai attieksmei pret solidaritātes nodokļa maksātāju grupām nav leģitīma mērķa, tāpēc Solidaritātes nodokļa likuma 6. pants neatbilst Satversmes 91. panta pirmajā teikumā nostiprinātajam vienlīdzības principam.

Un līdz ar to spriedumā noteikts: atzīt Solidaritātes nodokļa likuma 6. pantu par neatbilstošu Latvijas Republikas Satversmes 91. panta pirmajam teikumam un spēkā neesošu no 2019. gada 1. janvāra.

Likumdevējam laiks – sakārtot normatīvo regulējumu

Tiesa arī pamatoja, kāpēc solidaritātes nodokļa tūlītēja atcelšana, kamēr nav stājies spēkā jauns normatīvais regulējums, nav iespējama, jo plānoto nodokļu ieņēmumu izpilde ir tieši saistīta ar valsts iespējām veikt savas funkcijas. Tādējādi tiktu apdraudēta sabiedrības labklājība un drošība.

Satversmes tiesa secināja, ka jaunā tiesiskā regulējuma pieņemšanai likumdevējam nepieciešams saprātīgs laika posms, kā arī to, ka attiecīgās izmaiņas jāsaskaņo ar kopējo nodokļu politiku un jānodrošina valsts budžeta stabilitāte, tādēļ Solidaritātes nodokļa likuma 6. pants atzīstams par spēkā neesošu no 2019. gada 1. janvāra.

Solidaritātes nodoklis būs arī 2018. gadā, bet jau atšķirīgs

Tiesas spriedums nenozīmē, ka valsts atsakās no nodokļu progresivitātes ieviešanas.

Sabiedrības turīgākajiem cilvēkiem turpmāk būs jāmaksā augstāks iedzīvotāju ienākuma nodoklis. To no 2018. gada paredz nodokļu reforma. Tajā tiek saglabāts arī solidaritātes nodoklis. Tas gan ir būtiski mainīts.

Jauno kārtību paredz grozījumi Solidaritātes nodokļa likumā.

Likuma grozījumi noteic sarežģītu kārtību, kā sadalīsies nodoklis. Visas veiktās sociālās apdrošināšanas obligātās iemaksas nonāks Valsts kasē, kas šos maksājumus sadalīs pa četriem budžetiem, tie ir: pensiju budžets, slimības, maternitātes un invaliditātes budžets, darba negadījumu budžets un nodarbinātības budžets.

No 2018. gada būs vēl viens apdrošināšanas veids – veselības apdrošināšana, kurai tiks novirzītas sociālās iemaksas 1% apmērā. Par šo vienu procentpunktu 2018. gadā būs lielāka arī vispārējā iemaksu likme – 35,09%.

No solidaritātes nodokļa 6% nonāks fondēto pensiju shēmā, ja persona ir fondēto pensiju shēmas (pensiju 2. līmeņa) dalībnieks.

Pēc šiem diviem maksājumiem no tās solidaritātes nodokļa daļas, kas "piekrīt" pensiju budžetam, 4% tiks ieskaitīti personas privātajā pensiju fondā (ja persona ir fondēto pensiju shēmas dalībnieks). Ja persona nav fondēto pensiju shēmas dalībnieks, privātajā pensiju fondā tiks ieskaitīti 10%.

No solidaritātes nodokļa 10,5% būs iedzīvotāju ienākuma nodokļa maksājums, kas tiks paņemts proporcionāli no visiem četriem sociālās apdrošināšanas budžetiem un ieskaitīts Valsts kasē IIN kontā.

Pēc visiem šiem maksājumiem atlikušo solidaritātes nodokļa daļu ieskaitīs pensiju budžetā.

Liela daļa no Solidaritātes nodokļa likuma normām, kas tika apstrīdētas Satversmes tiesā, būs spēkā arī jaunajā likuma regulējumā, tajā skaitā likuma 6. pants, kuru Satversmes tiesa atzina par neatbilstīgu Satversmei.