Nodokļu sistēmu Latvijā veido nodokļi, kuru ieņēmumi ir paredzēti valsts vai pašvaldību funkciju finansēšanai. Daļa valsts iekasēto nodokļu ir personalizēti un saistīti ar saņemamā pakalpojuma apjomu, piemēram, slimības pabalsti, bērnu kopšanas pabalsti, pensijas, bezdarbnieku pabalsti. Publiskie pakalpojumi, no kuriem iegūst visi valsts iedzīvotāji, piemēram, izglītība, neatliekamā medicīniskā palīdzība, valsts ārējā un iekšējā drošība, valsts ugunsdzēsības un glābšanas dienests, tiek finansēti no kopējiem valsts budžeta ieņēmumiem.

FOTO: Freepik

Valdība otrdien atbalstīja Valsts nodokļu politikas pamatnostādnes 2018.–2021. gadam. Tiesa, rīkojuma projektā ir norādes uz jautājumiem, kuri vēl ir īpaši jārisina, tostarp jānodrošina risinājums veselības aprūpes ilgtermiņa finansēšanas modelim. Uzskaitītas arī vairākas citas nozares, kuru intereses nodokļu reformas īstenošanā īpaši jārespektē, tostarp izglītība, arī lauksaimniecība.

Pamatnostādnēs ir izklāstītas problēmas, kāpēc nepieciešama nodokļu reforma, iespējamie risinājumi, nodokļu politikas mērķi, kā arī rīcības virzieni:

Katram rīcības virzienam ir noteikti uzdevumi.

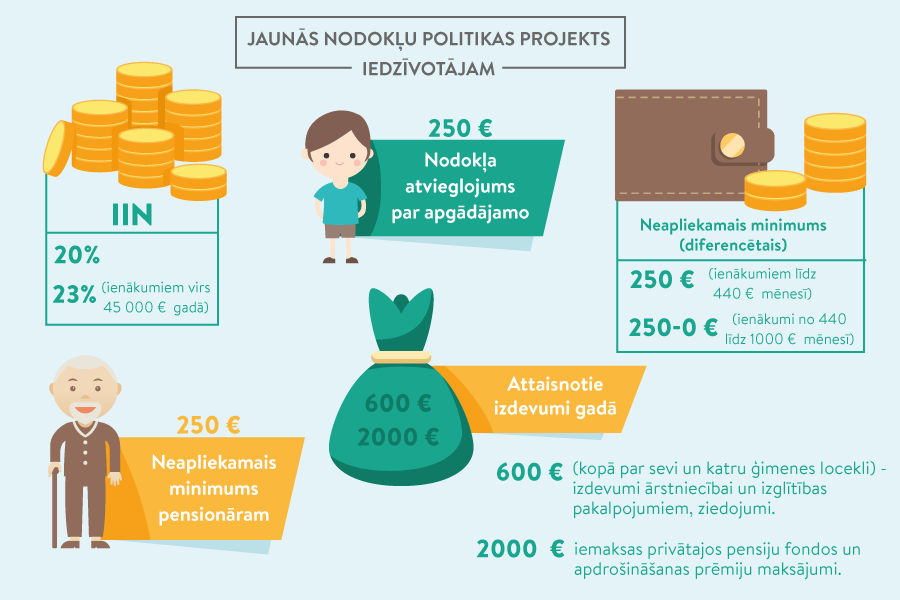

Kā jau iepriekš rakstīts, iedzīvotāju ienākuma nodokļa sloga samazināšanai paredzēts ieviest divas iedzīvotāju ienākuma nodokļa (IIN) likmes – 20% ienākumiem līdz 45 000 eiro gadā un 23% ienākumiem virs 45 000 eiro gadā. Vienlaikus paredzēts paaugstināt ar IIN neapliekamo diferencēto minimumu līdz 250 eiro mēnesī, arī pensionāra neapliekamo minimumu (2018.gadā – 250 eiro), kā arī paaugstināt atvieglojumu par apgādībā esošu personu no pašreizējiem 175 eiro līdz 250 eiro mēnesī. Minimālo algu no 2018. gada piedāvāts palielināt no 380 uz 430 eiro.

Paredzēts pārskatīt IIN attaisnoto izdevumu normas.

Kā atsevišķs uzdevums ir iekļauts solidaritātes nodokļa atcelšana, ieviešot valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) objekta maksimālā apmēra otrā līmeņa griestus. Tas nozīmē, ka ar 2018. gadu noteiktu divus VSAOI griestus: līdz 55 000 eiro gadā tiek veiktas VSAOI vispārējā kārtībā un tiek saņemti visi sociālās apdrošināšanas pakalpojumi; no 55 000 eiro līdz 95 100 eiro gadā (tautsaimniecībā nodarbinātā vidējā bruto alga x 100) tiek veiktas VSAOI vispārējā kārtībā, nodrošinot tikai pensiju apdrošināšanu 1.un 2. līmenī.

Pievienotās vērtības nodokļa (PVN) iekasēšanas uzlabošanai jāievieš PVN reversā maksāšanas kārtība būvmateriālu, metālizstrādājumu un sadzīves tehnikas piegādēm, jāsamazina gada apgrozījuma slieksnis uz 40 000 eiro (pašreiz 50 000 eiro), līdz kuram atļauts atbrīvot no pievienotās vērtības nodokļa maksāšanas. Paredzēts noteikt PVN deklarācijas atšifrēšanas slieksni 150 eiro un to attiecināt tikai uz darījumiem ar reģistrētiem PVN maksātājiem.

Ir ierosināts pārskatīt, tas ir, paaugstināt akcīzes nodokļa likmes tabakas izstrādājumiem, alkoholiskajiem dzērieniem, naftas produktiem.

Azartspēļu nodokļa likmes paredzēts paaugstināt automātiem un spēļu galdiem, kā arī izvērtēt azartspēļu nodokļa likmju paaugstināšanu interaktīvām azartspēlēm.

Savukārt nekustamā īpašuma nodokļa likmēs nekādu konkrētu izmaiņu pagaidām nav, taču tā sakārtošanai jāizstrādā normatīvo aktu projekti, lai nodrošinātu kadastrālo vērtību metodikas pilnveidi. Paredzēts, ka kadastrālo vērtību bāzes, kas stājās spēkā 2016. gada 1. janvārī, ir saglabājamas nemainīgas līdz 2019. gada 31. decembrim, vienlaikus no 2018. gada pieļaujot izņēmumus attiecībā uz pašām vērtīgākajām kadastrālo vērtību zonām, atsevišķiem ēku tipiem, telpu grupu lietošanas veidiem un apgrūtinājumu piemērošanu.

Paredzēts arī pārskatīt un ieviest dabas resursu nodokļa likmes gaisa piesārņojuma samazināšanai pēc dabas resursu nodokļa efektivitātes izvērtējuma kopsakarībā ar plānotajām izmaiņām normatīvajos aktos gaisa kvalitātes jomā 2018. gadā.

Transportlīdzekļa ekspluatācijas nodokļa maksāšanas līdzšinējo kārtību domāts saglabāt arī 2019. gadā un turpmāk. Pamatnostādņu uzdevumos gan ir ieraksts: "Vienu reizi trijos gados pārskatīt uzņēmumu vieglo transportlīdzekļu nodokļa un transportlīdzekļa ekspluatācijas nodokļa likmju apmēru visiem transportlīdzekļiem atbilstoši ekonomiskajai attīstībai."

Uzņēmējdarbības veicināšanai iecerēts reformēt uzņēmumu ienākuma nodokļa (UIN) sistēmu, nosakot, ka UIN tiek maksāts peļņas sadales brīdī, nevis par gūto peļņu, piemērojot 20% likmi, savukārt reinvestētajai peļņai nodokļa nebūtu.

Reformā paredzēts samazināt mikrouzņēmumu nodokļa (MUN) maksātāju apgrozījuma slieksni līdz 40 000 eiro gadā pašreizējo 100 000 eiro vietā, kā arī vēl vairāk vienkāršot patentmaksas nodokļa režīmu mazajiem uzņēmējiem.

Virkne izmaiņu ir ieteikta nodokļa likmju izlīdzināšanai dažādiem ienākuma veidiem, tostarp vienādot nodokļa likmes kapitālam un kapitāla pieaugumam (pašreiz IIN likme no kapitāla, kas nav kapitāla pieaugums (piemēram, dividendēm, procentu ienākumam), ir 10%, bet ienākumam no kapitāla pieauguma – 15%), nosakot to 20% apmērā (izņemot par dividendēm, ja tās jau ir apliktas uzņēmuma līmenī ar ienākuma nodokļa 20% likmi peļņas sadales brīdī).

Ministru kabineta rīkojuma "Par "Valsts nodokļu politikas pamatnostādnēm 2018.–2021. gadam"" projektā noteikts, ka jāparedz risinājums veselības aprūpes ilgtermiņa finansēšanas modelim (sēdē tika lemts, ka par to jau tuvākajā laikā spriedīs darba grupa), kā arī jāievēro strukturālā deficīta mērķis atbilstoši Latvijas sagatavotajam ekonomikas attīstības novērtējumam.

Jāpiezīmē, ka jauno nodokļu pamatnostādņu pieņemšana ir tikai pirmais nodokļu reformas posms. Finanšu ministrijai un pārējām atbildīgajām ministrijām ir jāizstrādā normatīvais regulējums, kas nodrošinātu nodokļu reformas ieviešanu jau no 2018. gada 1. janvāra. Tātad Ministru kabinetam jāpieņem attiecīgie likumi un likumu grozījumi iesniegšanai Saeimā.