Ja komersants izvēlēsies par darba ņēmējiem maksāt sezonas laukstrādnieka nodokli, ieguvēji būs arī nodarbinātie, jo strādās legāli, un, ja atalgojums mēnesī būs lielāks par 70 eiro (50 latiem), kļūs sociāli apdrošināti pensijai. Laukstrādnieka darba periodi veidos apdrošināšanas stāžu vecuma pensijai, un valsts sociālās apdrošināšanas iemaksas palielinās pensijas kapitālu.

Edijs Pālens/ LETA

Grozījumi likumos izstrādāti, ievērojot šogad 28.maijā valdībā apstiprinātajā informatīvajā ziņojumā "Par samazinātu darbaspēka nodokļu likmju piemērošanu sezonālajos darbos nodarbināto ienākumam" paredzēto samazinātas nodokļu likmes ieviešanu.

Grozījumus likumā "Par iedzīvotāju ienākuma nodokli" izstrādājusi Finanšu ministrija sadarbībā ar Zemkopības ministriju un nozaru asociācijām. Finanšu ministrijas Tiešo nodokļu departamenta direktore Astra Kaļāne uzsver: grozījumu mērķis ir mazināt nelegālo nodarbinātību šajā sektorā, tāpēc ir piedāvājums samazināt gan administratīvo slogu, gan nodokļa likmi.

Nereģistrētā nodarbinātība ir raksturīga vairākās tautsaimniecības nozarēs, arī lauksaimniecībā. Lielākā daļa no lauksaimniecībā nodarbinātajiem ir sezonas darbinieki. Jau ilgstoši ir zināms, ka vasaras lauku darbos strādā daudz vairāk cilvēku, nekā oficiāli uzrādīts.

Ražas novākšanas laikā komersantiem vajag daudz papildu darba roku. Nereti cilvēki sezonā nostrādā neilgu laiku un ne jau visas dienas pēc kārtas. Darbus var pārtraukt arī laika apstākļi. Jebkuru pārmaiņu gadījumā darba devējam jāpilda likumu prasības, jāsniedz attiecīgie dokumenti valsts institūcijām. Cilvēks dienā, kad ieradies darbā, jāreģistrē Valsts ieņēmumu dienestā (VID), iesniedzot ziņas par darba ņēmēju. Ja vairs nestrādā – par to jāpaziņo trijās dienās. Strādājošo plūsma ir neregulāra, un teju katru dienu jākārto jauni dokumenti. Un darba devējs izvēlas vienkāršāko – nodarbina cilvēkus "bez papīriem". Rezultāts ir tāds, ka cilvēks nav sociāli apdrošināts, bet valsts zaudē nodokļus, piebilst A.Kaļāne.

Latvijā 2011.gadā bija 400 augļu, ogu un dārzeņu ražošanas uzņēmumu. Oficiālie dati rāda, ka tikai 32 no viņiem legāli nodarbinājuši sezonas strādniekus un nesamērīgi maz - tikai 232 cilvēki – strādājuši oficiāli. Pēc Zemkopības ministrijas aplēsēm, sezonas darbos vajadzētu strādāt apmēram 38,5 tūkstošiem cilvēku.

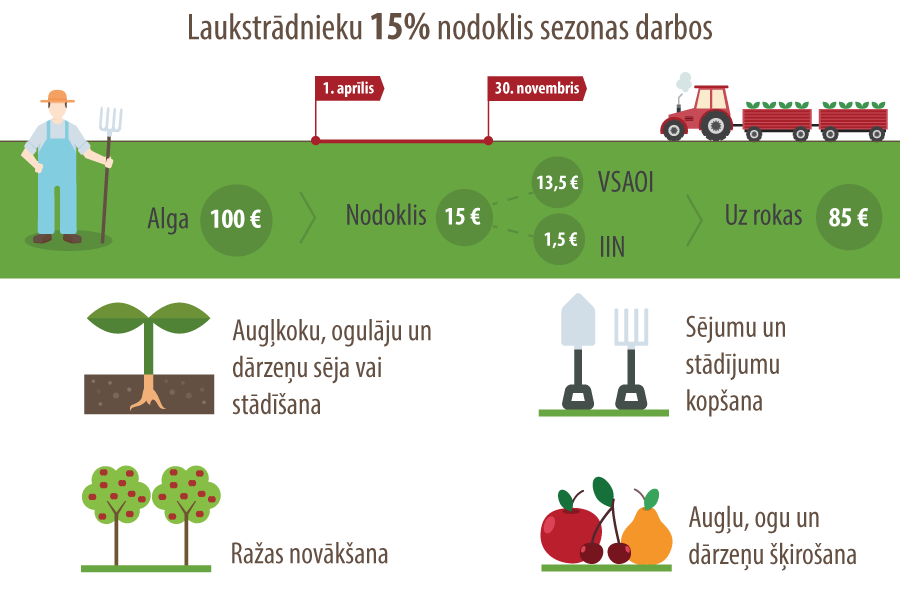

Likme 15% - no aprēķinātā ienākuma

Sezonas laukstrādnieka15% nodokli darba devējs varēs piemērot ienākumam, kuru izmaksās cilvēkiem, kas nodarbināti augļkoku, ogulāju un dārzeņu sējā un stādīšanā, sējumu un stādījumu kopšanā, ražas novākšanā, augļu, ogu un dārzeņu šķirošanā.

Par sezonas laukstrādnieka darbu lauksaimniecības nozarē neuzskatīs traktortehnikas vadīšanu.

Nodokļa 15% likmi ieturēs no aprēķinātās atlīdzības. Tātad no 100 eiro nodoklis būs 15 eiro. Šis maksājums ietvers gan iedzīvotāju ienākuma nodokli, gan valsts sociālās apdrošināšanas iemaksas, ja tādas par personu būs jāmaksā.

Jaunā modeļa izmantošanai – kritēriju kopums un ierobežojumi

Lai nerastos situācija, ka personai ienākums uzrādīts ļoti mazs un šis administratīvais modelis ir ļoti neizdevīgs, likumā būs pateikts, ka minimālais nodoklis, ko maksās par katru sezonas darbos nodarbināto laukstrādnieku, ja piemēros šo modeli, būs ne mazāks par 70 centiem (50 santīmiem) dienā. Savukārt, ja šī summa pārsniegs 70 centus, tādā gadījumā būs 15% likme no aprēķinātā ienākuma.

Sezonas nodokli varēs maksāt par nodarbinātajiem no 1.aprīļa līdz 30.novembrim.

"Izrādās, ka vasaras sezonas lauku darbos oficiāli strādā pārsimts cilvēku. "

Likumā paredzēts nostrādātā laika ierobežojums –15% likmi varēs piemērot, ja sezonā strādāts ne vairāk kā 65 kalendārās dienas (pie visiem darba devējiem); tie ir pilni trīs mēneši. Tās nav dienas pēc kārtas, bet summētas nostrādātās dienas. Tas nozīmē – jau 66. darba dienā ar nodarbināto jānodibina darba tiesiskās attiecības - jāslēdz darba līgums vai uzņēmuma līgums, un darbaspēka nodokļi par viņu jāmaksā vispārējā režīmā.

Lai varētu maksāt 15% nodokli, nevarēs pārsniegt arī maksimālo atlīdzības summu - 3000 eiro sezonā (latos tas būtu 2108,41). Kā norāda A.Kaļāne: tā ir samērīga atlīdzība 65 dienu laikā. Ja cilvēks sezonas laikā strādās pie vairākiem darba devējiem, visu izmaksātā atlīdzība summēsies. Arī ja tiks pārsniegta šī summa, jāmaksā darbaspēka nodokļi vispārējā režīmā.

Darba devējs nevarēs izvēlēties 15% likmi cilvēkam, kurš bijis ar viņu darba tiesiskajās attiecībās iepriekšējos četrus mēnešus. Šī norma ir paredzēta, lai labvēlīgo režīmu darba devēji neizmantotu pastāvīgā darbā nodarbinātajiem, pārformējot viņus uz vasaras sezonu citā statusā, tā samazinot nodokļu slogu. Tā ir arī pastāvīgo darbinieku aizsardzība, lai viņiem nemainītu esošo nodokļu režīmu.

Tātad īpašais labvēlības režīms domāts tikai tiem nodarbinātajiem, kuri nepieciešami tikai vasaras periodā, un darba devējam būtu izdevīgi viņus nodarbināt legāli.

Visu skaitīs LAD datubāze

Lai maksātu 15% iedzīvotāju ienākuma nodokļa likmi, palīgs darba devējam, viņa grāmatvedim būs Lauku attīstības dienesta (LAD) elektroniskā datubāze. Paredzēts, ka Lauku atbalsta dienests izveidos datubāzi, kur reģistrēs komersantus, kas īslaicīgi izmanto sezonas darbaspēku, sezonas darbos nodarbinātās personas, nostrādātās dienas.

Uzņēmums šajā datubāzē elektroniski reģistrēs tos savus darbiniekus, kuri todien strādās. Vakarā ierakstīs samaksu par dienu.

"Vienā un tajā pašā laikā pie vairākiem darba devējiem nevarēs atrasties. "

LAD datubāzē visu kritēriju izpildes kontrole notiks automātiski. Jo viena fiziskā persona sezonas laikā var strādāt pie vairākiem darba devējiem. Datubāze summēs rādītājus, automātiski skaitīs nostrādātās dienas un atlīdzību, tātad arī "pieskatīs", vai kādā brīdī jau nav sasniegta ierobežojošo kritēriju robeža.

Mēneša beigās darba devējs, pamatojoties uz ievadītajiem datiem, pārliecināsies, vai šie dati ir pareizi, un iesniegs VID Elektroniskās deklarēšanas sistēmā (EDS) paziņojumu par fiziskajai personai izmaksātajām summām.

Par gadu nodokļu maksātājiem būs jāiesniedz VID paziņojums par fiziskajām personām izmaksātajām summām.

Lauku darbos strādājošie bērni paliek nodokļa grāmatiņā

Likums "Par iedzīvotāju nodokli" paredz, ka vecāks par bērnu nevar saņemt nodokļa atvieglojumu (mēnesī ar nodokli neapliekamā summa – pašreiz 80 Ls, nākamgad – 140 eiro jeb 98 Ls), ja bērns sāk strādāt un mēnesī nopelna vairāk par nodokļa atvieglojuma summu.

Uz sezonā nodarbināto bērnu un viņa vecāku, kura nodokļa grāmatiņā bērns ierakstīts, tas neattieksies – lauksaimniecības darbos sezonā strādājošie bērni varēs palikt kā apgādājamie (nodokļa atvieglojuma saņemšanai). Grozījumi paredz: nodokļu maksātājs saglabā tiesības piemērot atvieglojumus periodā, kad viņam apgādībā esošais sezonas laukstrādnieku ienākuma nodokļa maksātājs, kas jaunāks par 18 gadiem, saņem sezonas laukstrādnieka ienākumu.

Sociālajai drošībai

Kā jau teikts, 15% likme ietver divus nodokļus, iedzīvotāju ienākuma nodokli un sociālo nodokli (valsts sociālās apdrošināšanas iemaksas). Likumā "Par iedzīvotāju ienākuma nodokli" paredzēts īpašs sezonas laukstrādnieku ienākuma nodokļa sadalījums. Ja sezonas darbos nodarbinātā ienākumi kalendārajā mēnesī nepārsniegs 70 eiro (50 latus), nodokli ieskaitīs IIN sadales kontā. Ja sezonas darbos nodarbinātā ienākumi mēnesī pārsniegs 70 eiro (50 latus), tad valsts sociālās apdrošināšanas obligāto iemaksu kontā ieskaitīs 90%, IIN kontā – 10 procentus.

Arī grozījumi likumā "Par valsts sociālo apdrošināšanu" nosaka Iedzīvotāju ienākuma nodokļa likumā paredzētajiem grozījumiem līdzīgas prasības. Sasniedzot noteiktu ienākumu apjomu, sezonas laukstrādnieki būs sociāli apdrošinātas personas.

Labklājības ministrijas Komunikācijas nodaļas vadītāja Marika Kupče norāda, ka lauksaimniecībā sezonā strādājošie cilvēki, kuru ienākumi pārsniegs 70 eiro mēnesī, būs sociāli apdrošināti pensijai. Tas nozīmē, ka laukstrādnieka darba periodi veidos apdrošināšanas stāžu vecuma pensijai un valsts sociālās apdrošināšanas iemaksas pensiju apdrošināšanai palielinās pensijas kapitālu.

Darba ņēmējs likuma "Par valsts sociālo apdrošināšanu" izpratnē ir cilvēks, kurš maksās sezonas laukstrādnieku ienākuma nodokli. Katru cilvēku, kas maksās šo nodokli, darba devējs reģistrēs VID, kā arī iesniegs ziņas par viņa ienākumiem un aprēķināto nodokli.

Piemēram, ja cilvēks algā saņems 100 eiro mēnesī, tad no šīs summas 13,5 eiro (90% no sezonas laukstrādnieku nodokļa) būs novirzīti pensiju apdrošināšanai, bet 1,5 eiro (10% no sezonas laukstrādnieku nodokļa) - iedzīvotāju ienākumu nodoklim.

Sezonas laukstrādnieku ienākuma izmaksātājam (darba devējam) būs pienākums par saviem līdzekļiem apdrošināt lauksaimniecībā strādājošos pret nelaimes gadījumiem.

Lietderību analizēs un vērtēs

Līdz 2018.gada 1.februārim Finanšu ministrijai sadarbībā ar Labklājības un Zemkopības ministriju būs jāizvērtē sezonas laukstrādnieku ienākuma nodokļa ieviešanas gaita un rezultāti. Vērtēs vairākus rādītājus: sezonas laukstrādnieku ienākuma nodokļa ieņēmumus budžetā trīs gadu laikā; šī nodokļa maksātāju skaitu; vai nenotiek algotā darbā gūtā ienākuma transformācija par sezonas laukstrādnieku ienākumu; vai ir pieaudzis sezonas laukstrādnieku ienākuma nodokļa maksātāju skaits, kuri kļuvuši par sociāli apdrošinātām personām; vai ir pieaudzis sezonas laukstrādnieku ienākums, no kura tiek veiktas valsts sociālās apdrošināšanas obligātās iemaksas vecuma pensijai un citus.

Grozījumi likumos vēl jāizskata un jāpieņem Saeimā.