LV portāla infografika

Palielināts iedzīvotāju ienākuma nodokļa atvieglojums par katru apgādājamo un apgādībā var būt nestrādājošs laulātais ar bērniem, palielināts neapliekamais minimums, to dubultojot mazo algu saņēmējiem, palielināta minimālā alga – šīs ir dažas lietas, ko paredz 2018. gadā sāktā nodokļu reforma. Tiesībsargs asi kritizē reformas ietekmi, jo solītā atbalsta mērķi nav sasniegti. Kā tā? Nevienlīdzība netiek mazināta, jo daudzi vecāki nevar izmantot atbalstu tāpēc, ka alga ir par mazu.

Tiesībsarga biroja un Latvijas Universitātes Biznesa, vadības un ekonomikas fakultātes speciālistu veiktajā pētījumā, pamatojoties uz kuru savus skarbos secinājumus izdarījis tiesībsargs Juris Jansons, ir analizēta arī iedzīvotāju ienākumu un nodokļu politika Eiropas Savienības valstīs.

Apjomīgajā pētījumā “Nodokļu reforma neapliekamā minimuma, atvieglojumu un attaisnoto izdevumu piemērošanas problēmu, efektivitātes un risinājumu izvērtējumā” ir ļoti daudz datu.

Kritizētās nodokļu reformas ietekme pašreiz ir īpaši aktuāla saistībā ar 2018. gada ienākumu deklarācijām, kuras iesniedzot iedzīvotāju ienākuma nodokļa maksātāji var atgūt daļu pērn samaksātā nodokļa vai arī, ja tas pērn nav ieturēts pilnā apmērā, uzzināt, ka nodoklis būs jāpiemaksā.

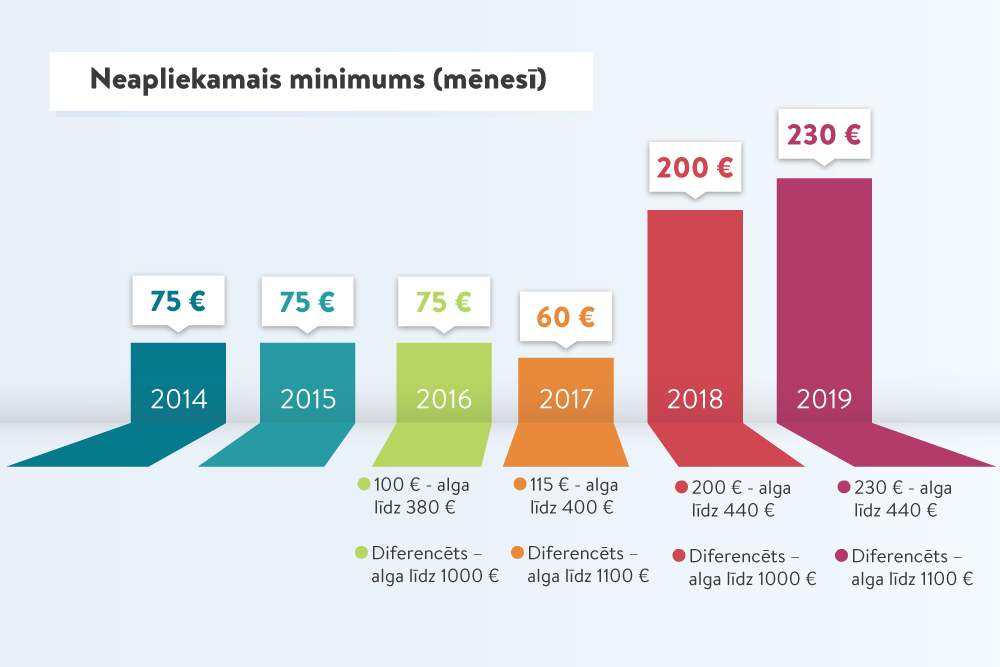

Tas saistīts ar īpašo likumā “Par iedzīvotāju ienākuma nodokli” noteikto kārtību, ka gada laikā ik mēnesi piemēro Valsts ieņēmumu dienesta (VID) prognozēto neapliekamo minimumu, līdz noteiktai summai ir arī diferencētais neapliekamais minimums. Taču kopš 2018. gada vairs nav minimālā neapliekamā minimuma, kāds iepriekš bija noteikts mēnesī jebkurai algai.

Diferencētais neapliekamais minimums tika ieviests jau 2016. gadā, bet neapliekamā ienākuma piemērošanas kārtība bija cita. Visiem pienācās vienāds – minimālais mēneša neapliekamais minimums (75 eiro), ko piemēroja darbavieta, kurā iesniegta algas nodokļa grāmatiņa, savukārt papildus noteica gada diferencēto neapliekamo minimumu algai līdz 1000 eiro, ko piemēroja reizi gadā, iesniedzot deklarāciju.

Arī 2016. gadā bija robežsummas. Ja gadā nodokļa maksātāja gada apliekamo ienākumu kopējais apmērs bija mazāks vai vienāds ar 4560 eiro (mēnesī tie būtu 380 eiro), iesniedzot deklarāciju, piemēroja maksimālo gada neapliekamo minimumu, t.i., 1200 eiro (mēnesī tie būtu 100 eiro).

Ja 2016. gadā apliekamais ienākums bija no 4560 eiro (380 eiro mēnesī) līdz 12 000 eiro (1000 eiro mēnesī), palielinoties ienākumam, gada diferencētais neapliekamais minimums pakāpeniski samazinājās. Tātad jau “strādāja” diferenciācijas formula.

Ja 2016. gadā apliekamais ienākums pārsniedza 12 000 eiro, piemēroja tikai minimālo mēneša neapliekamo minimumu, t.i., 75 eiro mēnesī jeb 900 eiro gadā.

2017. gadā summas mainījās, minimālais mēneša neapliekamais minimums tika samazināts līdz 60 eiro, bet joprojām pienācās visiem.

Diferencētā neapliekamā minimuma piemērošanai bija jāiesniedz deklarācija – gan par 2016., gan 2017. gada ienākumiem, tā atgūstot pārmaksāto nodokli.

Lai daudziem nevajadzētu gadu gaidīt uz pārmaksāto nodokļa daļu, 2018. gadā ieviesa prognozēto mēneša neapliekamo minimumu, par ko tagad skandalējam. Neapliekamo minimumu 2018. gadā paaugstināja līdz 200 eiro (šogad 230 eiro), noteica, ka pilnā apmērā tāds ir strādājošajiem ar mēnešalgu līdz 440 eiro. Ir saglabāts diferencētais neapliekamais minimums – līdz 1000 eiro algai mēnesī pērn, līdz 1100 eiro algai šogad. Taču neapliekamā minimuma virs šādas algas vairs nav nevienam.

LV portāla aprēķins reformas šīs nianses ietekmei uz tiem, kas saņem valstī vidējo algu. Ja minimālo neapliekamo minimumu, kāds savulaik bija (75 eiro), vairs nepiemēro algai virs 1000 eiro (kas Latvijā ir vidējā alga mēnesī), tad 2018. gadā tika “atņemti” 15 eiro mēnesī (20% no 75), gadā 180 eiro.

Tā kā neapliekamais minimums vispār ir būtiski palielināts, uz kaut kādu labumu no reformas varēja cerēt arī vidējās algas saņēmēji, taču konstatēja ko citu – ka tiek atņemts pat tas mazums, kas kādreiz vēl pienācās, jo neapliekamā minimuma pārdale no valstī vidējās un nedaudz lielākas algas saņēmējiem ir notikusi par labu pavisam mazo algu saņēmējiem.

Apmēram trešajai, ceturtajai daļai (kā nu kura statistika un dati rāda) strādājošo oficiālā alga ir minimālā (430 eiro) vai mazāka.

Pētījumā ir dati, ka neapliekamo minimumu nevar izmantot 14% personu bez apgādājamiem.

LV portāla piemērs. Bruto alga 215 eiro (puse no minimālās). 215 – 23,65 (valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI, 11%)) – 200 = –8,65 eiro.

Tātad, ja cilvēks saņem algu par pusslodzi, viņš vispār nemaksā ienākuma nodokli (20%), jo viņam nav apliekamā ienākuma, un, jā, kāda daļa no neapliekamā minimuma netiek izmantota.

Salīdzinājumam situācija 2015. gadā (pirms diferencētā neapliekamā minimuma ieviešanas): 215 – 22,58 – 75= 117,42 eiro. Jāmaksā IIN (23%) – 27,01 eiro.

Līdz ar to nevar teikt, ka cilvēki, kuri strādā mazāk intensīvi, strādā neilgas stundas, nebūtu ieguvēji.

2018. gadā Latvijā bija nodarbināti 909,4 tūkstoši jeb 64,5% iedzīvotāju vecumā no 15 līdz 74 gadiem, liecina Centrālās statistikas pārvaldes Darbaspēka apsekojuma rezultāti.

Saskaņā ar LU pētnieku datiem bez apgādājamiem ir 75,8% no visiem nodarbinātajiem. Visvairāk strādājošo bez apgādājamiem ir algu grupās līdz 500 eiro, tas ir, līdz pat 89% no visiem nodarbinātajiem šajā algu grupā.

Pētījumā konstatēts, ka 2018. gadā vislielākais neto ienākumu pieaugums (24,02 eiro mēnesī) bija personām bez apgādājamiem, vismazākais – 17,42 eiro – nodarbinātajiem ar divām apgādībā esošām personām, pārējiem neto ienākumu pieaugums bija ap 23 eiro mēnesī.

Tas, ka algas ir par mazu, lai izmantotu nodokļa atbrīvojumu, kas dod papildu ienākumu, nav jaunums. Arī tad, kad minimālā alga, neapliekamais minimums un atvieglojuma summas bija mazākas, ģimenes ar vairākiem bērniem šo labumu pilnā apmērā nevarēja izmantot, ja vecāku alga bija minimālā vai mazāka.

Pētījumā uzskaitīts, kas nevar pilnībā izmantot atvieglojumus, jo alga (2018. g. jūnijā) ir mazāka nekā atvieglojumi:

Tiesībsarga un pētnieku prezentācijā tika demonstrēti vairāki piemēri, kas apliecina, ka nodokļu reformā palielinātais atbalsts daudzos gadījumos nesasniedz mērķi, jo strādājošajam nav ienākuma, kuram šos atvieglojumus piemērot.

Piemēram, cik liela neto alga ir iespējama pirmsskolas izglītības skolotājam ar bruto algu 750 eiro mēnesī.

|

Gads |

Apgādājamo skaits |

||||||

|

Nav |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

2017 |

536,99 |

577,24 |

617,49 |

657,74 |

671,25 |

671,25 |

671,25 |

|

2018 |

551,86 |

591,86 |

631,86 |

667,50 |

667,50 |

667,50 |

667,50 |

|

2019 |

558,39 |

604,39 |

650,39 |

667,50 |

667,50 |

667,50 |

667,50 |

Uz LV portāla vaicāto, kāpēc piemēri ir orientēti uz vientuļām māmiņām, viena vecāka ģimeni, jo nodokļa atvieglojumus var piemērot abi vecāki, un vai patiešām viss ir daudz ļaunāk tagad, nekā bija pirms nodokļu reformas, viena no pētījuma autorēm Līga Leitāne skaidroja, ka ienākumu līmenis kopumā valstī ir zems. Un pat tad, kad tiek apvienoti divu cilvēku ienākumi, kuri, piemēram, saņem 600 eiro, nodokļa atvieglojumus pilnā apmērā nevar izmantot. Tas esot redzams arī pēc gada deklarāciju datiem. 2015. gadā attaisnoto izdevumu, neapliekamā minimuma un atvieglojuma summa, kuru nevarēja piemērot, bija 91 miljons eiro, 2016. gadā – 106 miljoni eiro, 2017. gadā – 93 miljoni. Modelējot pašreizējo situāciju, redzams, ka šīs summas palielinās, nevis samazinās, piebilda pētniece.

Jāpiebilst, ka viens no algu, neapliekamā minimuma un atvieglojumu palielināšanas argumentiem bija cīņa ar ēnu ekonomiku. Cilvēkiem jābūt ieinteresētiem saņemt visu algu legāli, jo var izmantot nodokļa atbrīvojumus. Ja ir pulciņš apgādājamo, iedzīvotāju ienākuma nodoklis nav jāmaksā vispār, turklāt ir sociālās apdrošināšanas iemaksas no bruto algas. Tiesa, šis papildu slogs ir nepatīkams darba devējiem.

VID pētījumā par nedeklarēto darba samaksu jeb “aplokšņu” algām secināts, ka 2017. gadā kopējā nedeklarētā alga veidoja 927 miljonus eiro, nedeklarētās darba algas īpatsvars bija 19,9% jeb 663,81 miljons eiro. Algu “aploksnē” saņēma visdažādākā ranga amatpersonas un speciālisti, arī darba tirgū vispieprasītākie – datorprogrammētāji.

Nodokļa atvieglojumu var saņemt par bērnu, kā arī citos likuma “Par iedzīvotāju ienākuma nodokli” 13. pantā noteiktos gadījumos, tajā skaitā par nestrādājošu laulāto (kopš 2018. gada 1. jūlija). Pērn atvieglojums bija 200 eiro mēnesī (šogad 230 eiro).

Latvijā gandrīz puse bērnu dzimst nereģistrētā laulībā, daudz ir šķirto ģimeņu.

2017. gadā saskaņā ar medijos publicēto Labklājības ministrijas informāciju Latvijā bija vairāk nekā 39 000 daudzbērnu ģimeņu (trīs un vairāk bērnu). Pēc Valsts sociālās apdrošināšanas aģentūras (VSAA) aprēķiniem, Latvijā ir 162 000 ģimeņu, kurās ir viens bērns, vairāk nekā 76 000 ģimeņu, kurās ir divi bērni, un vairāk nekā 39 000 daudzbērnu ģimeņu. Kopējais ģimeņu skaits bija aptuveni 277 000. Šajos datos nebija ieskaitīti pilngadīgie bērni no 18 līdz 24 gadu vecumam, par kuriem arī iespējams saņemt nodokļa atvieglojumu, ja bērns turpina mācības vai studē.

Aptuveno bērnu skaitu var noteikt pēc ģimenes valsts pabalsta saņēmēju skaita. VSAA LV portālam sniedza informāciju par uzskaitē esošo ģimenes valsts pabalstu saņēmēju skaita sadalījumu pēc bērnu skaita 2019. gada janvārī. (Jāpiebilst, ka šo pabalstu piešķir tikai par bērniem no viena gada vecuma, tādējādi tas nav precīzs bērnu skaits. Gadā piedzimst apmēram 20 tūkstoši bērnu)

Ģimenes pabalstu saņēmēju skaits 2019. gada janvārī

|

Personu kategorija |

Pabalsta saņēmēju skaits |

|

kopā |

230,982 |

|

t.sk. |

|

|

par 1 bērnu |

134,800 |

|

par 2 bērniem |

73,524 |

|

par 3 bērniem |

17,899 |

|

par 4 bērniem |

3,323 |

|

par 5 bērniem |

898 |

|

par 6 un vairākiem bērniem |

538 |

Ja abi vecāki strādā, vienalga, ir viņi laulāti vai nav, ir šķīrušies vai nav, gan mamma, gan tētis var savā nodokļa grāmatiņā ierakstīt vai nu visus bērnus, vai daļu bērnu ierakstīt kā apgādājamos savā grāmatiņā mamma, daļu – tētis.

Valsts ieņēmumu dienesta nodokļu speciālisti skaidro, ka tiesības piemērot nodokļa atvieglojumu par apgādībā esošu bērnu ir vienam no vecākiem, kura algas nodokļa grāmatiņā bērns ir ierakstīts kā apgādājamais. Algas nodokļa grāmatiņā pats nodokļa maksātājs izdara ierakstu par laikposmu, kādā atvieglojums piemērojams.

Ja ģimenē ir vairāki bērni, vienam vecākam mazāka alga, otram – lielāka, bērnus var “sadalīt” pa nodokļa grāmatiņām, piemēram, tētis, kura alga ir 450 eiro, savā grāmatiņā ieraksta vienu no četriem bērniem, mamma, kurai alga ir 1000 eiro, – trīs bērnus.

Šis gan ir teorētiski gluds LV portāla piemērs, jo var būt arī situācija, ka maksimāli paredzētajai nodokļa atvieglojumu saņemšanai par četriem bērniem viens vecāks, ierakstot savā algas grāmatiņā divus bērnus, nevar izmantot visu atvieglojuma summu, savukārt otram, kurš otrus divus bērnus ierakstījis savā nodokļa grāmatiņā, paliek neizmantota atvieglojumu summa.

Tādā gadījumā vecākiem ir pašiem jārēķina atvieglojuma laikposmi un kāds bērns nodokļa grāmatiņā jāieraksta nevis uz visu, bet nepilnu gadu, lai to pārceltu uz otra vecāka nodokļa grāmatiņu.

Nodokļu pētījuma rezumējumā sniegts vairāk nekā 20 rekomendāciju. Galvenais risinājums iedzīvotāju nevienlīdzības mazināšanai ir ienākumu palielināšanās, tai skaitā minimālās algas palielināšana. Ja persona nevar piemērot atvieglojumus par apgādājamo, ieteikts radīt kompensējošu mehānismu vienlīdzības nodrošināšanai.

Pētījuma rekomendācijās arī norādīts: ja idejiski bija doma atbalstīt zemo ienākumu saņēmējus, lai tie saņemtu iespējami lielāku atalgojumu uz tūlītēju nodokļu atvieglojumu rēķina, racionālāk būtu saglabāt noteiktu minimālo mēneša neapliekamo minimumu ienākuma saņēmējiem līdz 20 004 eiro robežai gadā, bet nosacīti turīgākiem nodokļa maksātājiem vispār nepiemērot neapliekamo minimumu.