Pagājušajā gadā ir izsniegti 323 studējošā kredīti un 1495 studiju kredīti.

LV portāla infografika;

Designed by Freepik

Kas var pretendēt uz kredītu?

Uz kredītu ar valsts galvojumu var pretendēt studenti, kas sekmīgi mācās akreditētās studiju programmās. Pretendentam jābūt Latvijas pilsonim vai nepilsonim, vai arī Eiropas Savienības valstu pilsonim, kuram izsniegta reģistrācijas apliecība vai pastāvīgās uzturēšanās atļauja.

To nosaka MK noteikumi Nr.220 "Kārtība, kādā tiek piešķirts, atmaksāts un dzēsts studiju kredīts un studējošā kredīts no kredītiestādes līdzekļiem ar valsts vārdā sniegtu galvojumu".

Jāsaka, ka kreditēšanas sistēma, kas paredz studentiem izsniegt kredītus no banku līdzekļiem ar valsts galvojumu, Latvijā pastāv kopš 2001.gada. Iepriekš kredītus izsniedza no valsts budžeta.

Šī sistēma nozīmē, ka katru gadu Finanšu ministrija rīko izsoli par tiesībām studentiem izsniegt kredītus ar valsts galvojumu. Piemēram, 2016.gadā šādas tiesības, tāpat kā pagājušogad, ir ieguvusi AS "SEB banka". Valsts ir galvotājs, bet students kredītu saņem bankā.

Valsts galvots kredīts – daudz izdevīgāks

Kredīts ar valsts galvojumu studentiem ir daudz izdevīgāks nekā komercbanku piedāvājumi. Tas tāpēc, ka procentu likme šādam kredītam ir daudz zemāka, turklāt studiju kredīta gadījumā procentus mācību laikā maksā valsts.

Daudzi studenti nesaprot atšķirību starp kredītu ar valsts vārdā sniegtu galvojumu un banku komerckredītiem un nenojauš, ka paņem komerckredītu, to saprotot vien pēc kāda laika, stāsta Studiju un zinātnes administrācijas (SZA) vecākā referente Evija Jauja. Tāpēc jāzina, ka kredītus ar valsts galvojumu students var saņemt pēc tam, kad tas ir pieteicies savā augstskolā. Tikai pēc tam students iet uz banku ar līgumu.

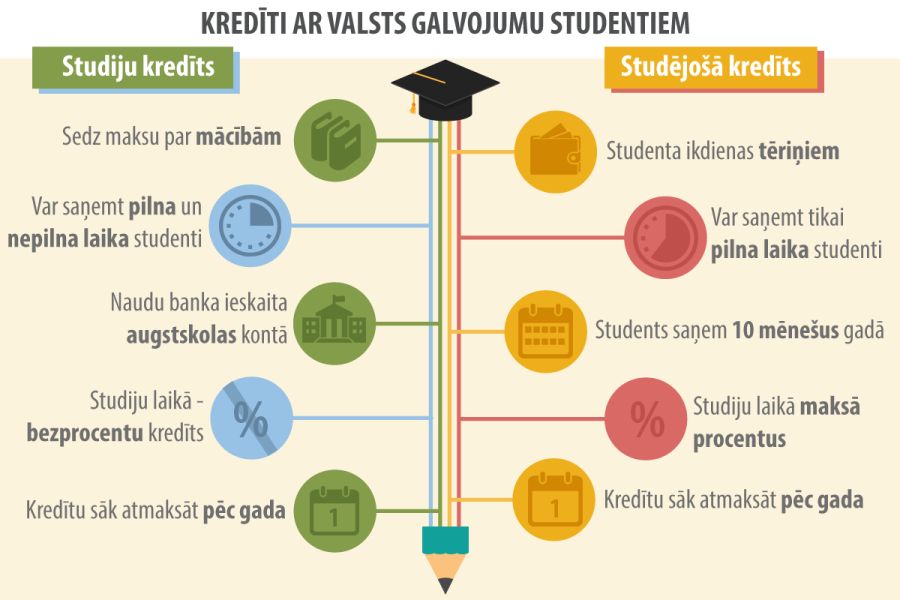

Ir divi kredītu veidi ar valsts galvojumu, kas pieejami studentiem, – studiju un studējošā kredīts. Abus kredītus var saņemt gan studijām Latvijā, gan studijām ārvalstīs.

Studiju kredīts – lai segtu maksu par studijām

Studiju kredītu var saņemt pilna un nepilna laika studējošie. Kredīta apmērs nepārsniedz augstskolas noteikto maksu par studijām, un kredīta summu banka augstskolas kontā ieskaita reizi gadā (ja kredīts paņemts studijām ārvalstīs, naudu ieskaita kredīta ņēmēja kontā).

Studiju kredītu katrā studiju semestrī var saņemt vienu reizi. Atkārtotām studijām vienā un tajā pašā studiju semestrī kredītus neizmaksā.

Studiju laikā (studiju pārtraukumu ieskaitot) studiju kredīts ir bezprocentu kredīts. Tas nozīmē, ka studiju laikā studentam procenti nav jāmaksā – to viņa vietā dara valsts. Savukārt pats kredīts jāsāk atmaksāt gadu pēc studiju beigšanas.

Kredītu atmaksā atbilstoši mainīgai procentu likmei eiro (EURIBOR), kas izsolīta kredītlīguma noslēgšanas gadā. Tomēr šī likme nevar būt lielāka par 5 procentiem. Tas nozīmē, ka, ja kredītu procentu likme ir lielāka, students maksā 5%, bet atlikumu sedz valsts.

Piemēram, tiem līgumiem, kas slēgti no šī gada 1.februāra līdz 30.jūnijam, piemēro EURIBOR likmi plus 2,50 procenti.

Studējošā kredīts – studenta sociālajām izmaksām

Studējošā kredītu var saņemt pilna laika studenti. Tā mērķis ir segt studenta sociālās vajadzības – tādas kā maksa par dzīvesvietu, ikdienas tēriņi utt. Kredīta apmērs, studējot Latvijā, vienam studējošajam mēnesī nepārsniedz 170,74 eiro.

Mācoties ārzemju augstskolās, studējošā kredītu piešķir atbilstoši MK noteikumu Nr.220 "Kārtība, kādā tiek piešķirts, atmaksāts un dzēsts studiju kredīts un studējošā kredīts no kredītiestādes līdzekļiem ar valsts vārdā sniegtu galvojumu" 1.1 pielikumam.

Kāpēc uz studējošā kredītu var pretendēt tikai pilna laika studenti? Studiju un zinātnes administrācijas vecākā referente E.Jauja skaidro: tas ir tāpēc, ka nepilna laika studenti parasti strādā un saņem ienākumus.

Studējošā kredītu izmaksā 10 mēnešus gadā (izņemot jūliju un augustu). Kredīts tiek ieskaitīts studenta norēķinu kartes kontā. Atšķirībā no studiju kredīta, par kuru procentus studiju laikā maksā valsts, procenti par studējošā kredītu ir jāmaksā katru mēnesi. Šo procentu banka ietur no ikmēneša kredīta izmaksas.

Tāpat kā studiju kredītam, arī studējošā kredīta procentu likme ir kredītlīguma noslēgšanas gadā izsolītā kredītiestādes procentu likme eiro, bet ne vairāk kā 5% gadā. Tomēr atšķirībā no studiju kredīta studējošā kredītam to atskaita, sākot ar otro izmaksu mēnesi līdz pilnīgai kredīta atmaksai.

Kredītam nepieciešams galvotājs

Lai banka izsniegtu kredītu, ir nepieciešams galvotājs, kas uzņemsies saistības, ja kredītņēmējs nevarēs atmaksāt kredītu.

Bāreņiem (līdz 24 gadu vecumam) un personām ar 1. vai 2.invaliditātes grupu kredīta saņemšanai nav nepieciešami galvotāji. Šie studenti saņem 100% valsts galvojumu.

Galvotājam jābūt vecumā līdz 64 gadiem (ieskaitot), un tas var galvot par viena studenta abiem kredītiem. Galvenais nosacījums, lai kāds varētu būt par galvotāju, ir regulāri ienākumi vismaz vienas minimālās algas (370 eiro) apmērā.

Gadījumā ja studentam jau ir cita, agrāk saņemta kredīta parāds un tā kopējā summa jau ir sasniegusi apmēru no divām līdz desmit valstī noteiktajām minimālajām mēnešalgām, bet kavējums pārsniedz 60 dienas, banka var pieprasīt tādu galvotāju, kura ienākumi nav mazāki par divām valstī noteiktajām minimālajām mēnešalgām.

"Daudzi studenti nesaprot atšķirību starp kredītu ar valsts vārdā sniegtu galvojumu un banku komerckredītiem un nemaz nenojauš, ka paņem komerckredītu."

Cita starpā - ja studenta parāds pārsniedz desmit valstī noteiktās minimālās mēnešalgas, banka kredītu var atteikt.

Par galvotāju nereti kļūst kāds no studentu vecākiem. Tādā gadījumā vecāks var galvot par vairākiem savu bērnu kredītiem.

Savukārt, ja studējošie nav galvotāja bērni, tad tas var galvot par vairākiem kredītiem tikai tādā gadījumā, ja tā ikmēneša ienākumi nav mazāki par valstī noteikto minimālo mēnešalgu, kura reizināta ar attiecīgo studējošo skaitu, par kuriem galvo.

Nav aizliegts, ka par galvotāju var būt tāds cilvēks, kas pats atmaksā kredītus. Taču ir ierobežojumi – tā kopējie maksājumi kredītsaistību dzēšanai nedrīkst pārsniegt 40 procentu no kopējiem ikmēneša ienākumiem. Turklāt banka var atteikt kredītu, ja galviniekam ir izveidojies kredīta atmaksas parāds.

Kredītu var nodrošināt arī ar nekustamā īpašuma ķīlu (dzīvokli, māju, zemi). Par kredītu var galvot arī pašvaldība.

Jāņem vērā, ka banka var pieprasīt galvotāja nomaiņu, ja tā mēneša ienākumi trīs mēnešus pēc kārtas ir mazāki par valstī noteikto minimālo mēnešalgu. Ja divu mēnešu laikā students to neizdara, banka var apturēt kredītu izmaksu.

Kad norit pieteikšanās kredītam?

Students kredītu var saņemt vienreiz katrā izglītības pakāpē – bakalaura, maģistra, doktora grāda vai profesionālo grādu secīgai iegūšanai. Tāpat vienlaicīgi var saņemt gan studiju, gan studējošā kredītu.

Lai pieteiktos kredītam ar valsts galvojumu, tas, pirmkārt, jāizdara savā augstskolā, tāpēc jāseko informācijai par pieteikšanos kredītiem.

Kredītu piešķiršanas komisijā ir jāaizpilda un jāiesniedz pieteikuma anketa un pārējie dokumenti.

Kad augstskolā ir saņemts kredīta pieprasījuma apstiprinājums, students dodas uz banku, līdzi ņemot pasi. Bankā students uzrāda pasi, atver kontu un noslēdz aizdevuma līgumu. Par līguma noslēgšanu banka ir tiesīga noteikt komisijas maksu, kas nedrīkst pārsniegt 4,27 eiro.

SZA vecākā referente E.Jauja skaidro: katra augstskola pieteikšanos kredītiem izsludina individuāli. Pieteikšanos var uzsākt jau semestra sākumā, bet kredīta līgumus students bankā slēdz semestra laikā.

Līdz ar to jāņem vērā, ka var izveidoties situācija, ka nauda par pirmo semestri vai tā mēnešiem ir jāsamaksā pašam. Tomēr, kad noslēgts kredīts ar banku, kas studiju maksu pārskaita augstskolai, augstskola šo naudu studentam atdos. "Ja students ir veicis iemaksu augstskolas grāmatvedībā un saņēmis pamatojošo dokumentu – čeku, tad, kad banka ieskaita kredīta naudu, studentam ar čeku jādodas, lai saņemtu pārmaksāto daļu," skaidro E.Jauja.

Kad kredīta izmaksu pārtrauc?

Kredītu izmaksu var pārtraukt, ja students nesekmīgi apgūst kādu no semestra studiju programmām. Tomēr, kad students sekmīgi nokārto attiecīgo studiju programmu, tad kredīta izmaksu atsāk un studentam izmaksā arī aizkavētās kredītu summas.

Kredītus pārtrauc izmaksāt studiju pārtraukuma laikā, tomēr to var atjaunot, ja kredīta ņēmējs sekmīgi turpina studijas.

Kredītu izmaksu pārtrauc kredīta ņēmējiem, kuri izslēgti no studējošo saraksta. Ja kredīta ņēmējs studijas šo noteikumu 4.punktā minētā grāda vai profesionālās kvalifikācijas ieguvei sekmīgi turpina citā studiju programmā, kredītu izmaksu atjauno ar to studiju semestri, par kuru kredīti netika izmaksāti.

Kad studentam jāatmaksā kredīts?

Kredītus sāk atmaksāt ar 12.mēnesi pēc studiju pabeigšanas vai ar trešo mēnesi pēc izslēgšanas no studējošo saraksta.

Ja kopējā kredītu summa pārsniedz 1423 eiro, kredīts jāatmaksā 10 gadu laikā, katru gadu atmaksājot 1/10 daļu no kopējās kredīta summas, kā arī procentus.

Ja kopējā kredītu summa nepārsniedz 1423 eiro, kredīts jāatmaksā 5 gadu laikā, katru gadu atmaksājot 1/5 daļu no kopējās kredīta summas, kā arī procentus.

Kredītu procentus aprēķina katru mēnesi no kopējās attiecīgā kredīta summas atlikuma. Aprēķinātos procentus kredīta ņēmējs maksā katru mēnesi.

Ja kredīta ņēmējs studijas nepabeidz un tiek izslēgts no studējošo saraksta, tad

kredīta ņēmējs, sākot ar nākamo mēnesi pēc izslēgšanas, maksā kredītlīguma noslēgšanas gadā izsolīto kredītiestādes procentu likmi eiro.

Kredīta atmaksas termiņu var pagarināt

Kredīta termiņu pagarina par laiku, kamēr students turpina studijas – arī ja students mācās citā augstskolā. Studiju kredītam šajā laikā nav jāmaksā ne pamatsumma, ne procenti. Savukārt studējošā kredītam atliek pamatsummas maksājumu.

Ja kredītņēmējam piešķir bezdarbnieka statusu, kredīta termiņu pagarina par faktisko bezdarba laiku, bet ne ilgāk kā par diviem gadiem – abiem kredītiem atliek pamatsummas maksājumu.

Tāpat studiju un studējošā kredīta pamatsummas un procenta maksājumus atliek, kamēr persona atrodas:

Kredītu var arī dzēst

Studiju un studējošā kredītu var arī dzēst. Kredīta ņēmējs var pretendēt uz studiju un/vai studējošā kredīta dzēšanu, ja viņš kļūst par darbinieku tajās valsts un pašvaldību institūcijās un profesijās, kuru sarakstu, kā arī attiecīgo darbinieku skaitu ir apstiprinājis Ministru kabinets. Vairāk informācijas par šo iespēju LV portāla rakstā "Kas var pieteikties studiju/studējošā kredīta dzēšanai?"

Tiem kredītņēmējiem, kam studiju laikā vai kredīta atmaksas laikā piedzimis bērns, vai tiem, kas ir adoptējuši bērnu, ir iespējas pieteikties studējošā kredīta dzēšanai 30% apmērā no neatmaksātās kredīta summas par katru bērnu. Ja abi vecāki ir paņēmuši kredītu, tad viņi var izvēlēties, kurš kredītu dzēsīs.

Studiju un/vai studējošā kredītu, kredīta procenti un līgumsodi tiek dzēsti, ja kredīta ņēmējs ir miris vai kļuvis par 1. vai 2.grupas invalīdu.

Vairāk par iespējām dzēst kredītu var lasīt šeit.

Kredītu skaits samazinās

Jāatzīst, ka izsniegto kredītu skaitam ir tendence samazināties. Piemēram, pagājušogad izsniedza 1495 studiju kredītus un 323 studējošā kredītus. Tas ir vismaz uz pusi mazāk nekā 2010.gadā, kad tika izsniegti 3483 studiju kredīti un 1065 studējošā kredīti. Turklāt, ja salīdzina pagājušo gadu ar 2004.gadu, tad noslēgto līgumu skaits ir krities pat vairākkārt (2004.gadā izsniedza 6341 studiju kredītu un 3094 studējošā kredītus).

SZA vecākā referente E.Jauja skaidro, ka samazinājumam var būt vairāki cēloņi. Pirmkārt, studējošo skaita samazināšanās sakarā ar demogrāfisko situāciju valstī un emigrāciju. Otrkārt, arī maksas studentu skaita samazinājums. "Vislielākais kredītu pieprasījums bija krīzes laikā 2009.gadā. Tagad, pieaugot ģimeņu ienākumu līmenim, studenti mācību maksu sedz no saviem (ģimenes) ienākumiem."

Vēl problēmu rada apstāklis, ka studenti nespēj atrast galvotāju un banka tiem atsaka. Šo problēmu kā galveno iemeslu tam, ka kredītu skaits ir ļoti mazinājusies, aktualizējusi arī Latvijas Studentu apvienība.