Es esmu saimnieciskās darbības veicēja un izīrēju dzīvokli Rīgā. Vai ir tiesības uz samazinātu nekustamā īpašuma nodokli, ja īres līgums tiek nostiprināts zemes grāmatā un dzīvoklī ir deklarēts Spānijas pilsonis, kas Latvijā atrodas mazāk par gadu? Vai reģistrēšana zemes grāmatā dod tiesības uz nodokļa atlaidi, samazināšanu?

Rīgas domes 2015. gada 9. jūnija saistošie noteikumi Nr. 148 “Par nekustamā īpašuma nodokli Rīgā” nosaka:

Lai saņemtu samazināto nekustamā īpašuma nodokļa (NĪN) likmi par dzīvokļa īpašuma sastāvā esošai ēkas daļai, kuras lietošanas veids ir dzīvošana, un šai daļai piekrītošajai koplietošanas telpu platībai un viena dzīvokļa mājām, ja šie nekustamā īpašuma nodokļa objekti (turpmāk – objekti) netiek izmantoti saimnieciskās darbības veikšanai, izņemot valsts, pašvaldības un pašvaldības kapitālsabiedrību īpašumā vai valdījumā esošos objektus:

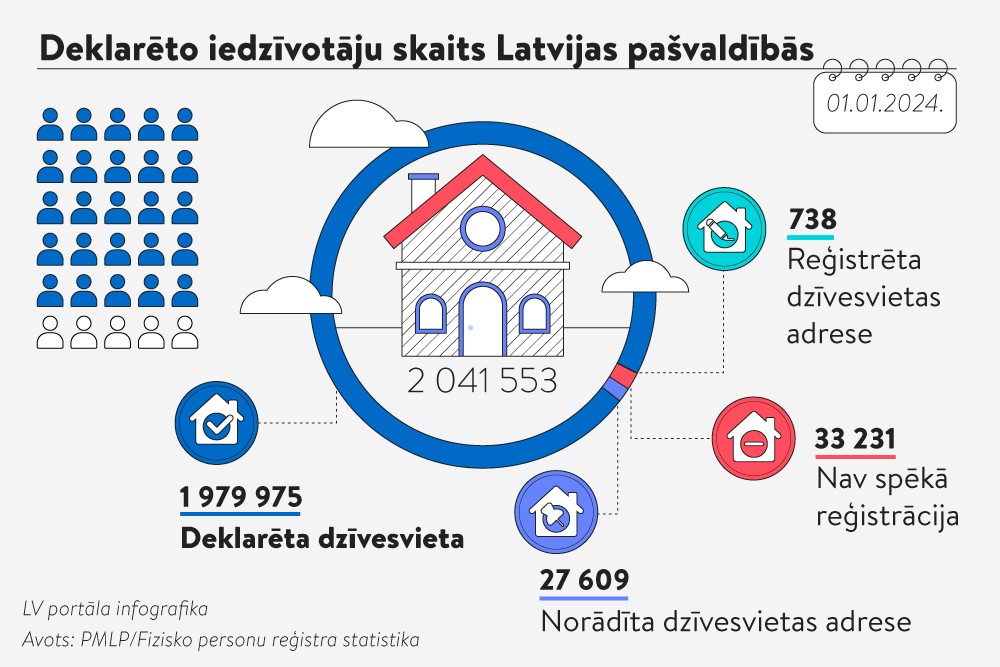

3.1.1. fiziskām personām, ja objektā taksācijas gada 1.janvārī plkst. 0.00 dzīvesvieta ir deklarēta vismaz vienai personai, kas ir Latvijas pilsonis vai Latvijas nepilsonis, citas Eiropas Savienības dalībvalsts, Eiropas Ekonomikas zonas valsts vai Šveices Konfederācijas pilsonis vai persona, kas ir saņēmusi pastāvīgās uzturēšanās atļauju Latvijas Republikā, šo saistošo noteikumu 3.1punktā noteiktajā kārtībā. Pārējos gadījumos piemēro nekustamā īpašuma nodokļa likmi 1,5% apmērā no objekta kadastrālās vērtības;

3.1.2. juridiskām personām, individuālajiem komersantiem, ārvalstu komersantiem un to pārstāvniecībām, ja objekts ir izīrēts dzīvošanai, no nākamā mēneša pēc īres tiesību nostiprināšanas zemesgrāmatā, un ja taksācijas gada 1.janvārī plkst. 0.00 tajā dzīvesvieta ir deklarēta vismaz vienai personai, kas ir Latvijas pilsonis vai Latvijas nepilsonis, citas Eiropas Savienības dalībvalsts, Eiropas Ekonomikas zonas valsts vai Šveices Konfederācijas pilsonis vai persona, kas ir saņēmusi pastāvīgās uzturēšanās atļauju Latvijas Republikā, šo saistošo noteikumu 3.1punktā noteiktajā kārtībā. Pārējos gadījumos piemēro nekustamā īpašuma nodokļa likmi 1,5% apmērā no objekta kadastrālās vērtības.

Ja deklarētā persona ir Spānijas pilsonis, tad jāvērtē tā atbilstība minēto noteikumu 3.1 punktam – ja nekustamā īpašuma objektā deklarēts citas Eiropas Savienības dalībvalsts pilsonis, tā dzīvesvietai jābūt bijušai deklarētai Latvijā jau tā gada, kas ir bijis 7 gadus pirms attiecīgā taksācijas gada, 1. janvārī, t.i., lai par dzīvokli piemērotu samazināto NĪN likmi, Spānijas pilsonim 2018. gada 1. janvārī plkst. 0.00 jābūt deklarētam konkrētajā dzīvoklī un 2011. gada 1. janvārī bija jābūt deklarētam Latvijā.

Likuma “Par nekustamā īpašuma nodokli” 1. panta 4. daļa skaidro, kas ir saimnieciskā darbība: “Šā likuma izpratnē saimnieciskā darbība ir preču ražošana, darbu izpilde, tirdzniecība, pakalpojumu sniegšana un cita veida darbība par atlīdzību, izņemot maksas pakalpojumu sniegšanu atbilstoši valsts vai pašvaldību budžeta iestāžu funkcijām, zemes izmantošanu lauksaimniecības produktu ražošanai pašpatēriņam, kā arī dzīvokļa vai individuālās dzīvojamās mājas (mājas daļas) izīrēšanu dzīvošanai vai fiziskās personas, vai reliģiskās organizācijas īpašumā vai tiesiskajā valdījumā esošas telpu grupas, kuras lietošanas veids ir saistīts ar dzīvošanu (garāža, autostāvvieta, pagrabs, noliktava un saimniecības telpa), iznomāšanu fiziskajai personai, kura to neizmanto saimnieciskajā darbībā.”

Viena kalendāra mēneša ietvaros sniedzam 300 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!